Zkušenost dvacátého století byla zkušeností inflačních dob, doby dlouhého růstu, kdy byla deflace skoro neznámým pojmem. Japonsko v deflačním prostředí žilo uplynulých dvacet let, i když úsilí tamní měnové i hospodářské politiky bylo deflaci zabránit a předejít.

Obrázek 1: Deflace jako pokles cenové hladiny

Graf zachycuje index spotřebitelských cen (RPI – Retail Prices Index), pomocí kterého se ve Velké Británii měří inflace. Tamní vláda ho používá pro valorizaci důchodů, dávek a inflačně indexovaných vládních dluhopisů. Obrázek ukazuje, že za deflaci lze považovat situaci, kdy index spotřebitelských cen klesá do záporných hodnot. Z tohoto pohledu je deflace opakem inflace, je to tendence k poklesu cenové hladiny.

Zdroj:

http://static.seekingalpha.com/uploads/2008/12/31/saupload_uk_real_retail_sales_nov08.png

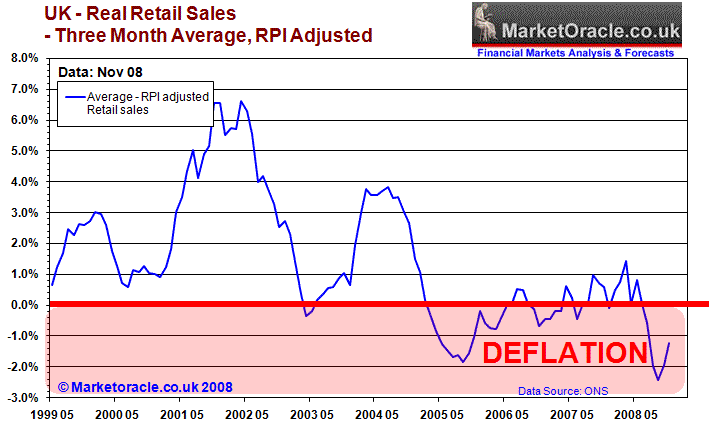

Obrázek 2: Oficiální míra deflace či inflace

V první polovině roku 2008 se ve Velké Británii, podle tamního indexu spotřebitelských cen (RPI), inflace pohybovala směrem k pěti procentům. Ve druhé polovině roku pak inflace klesala až k nule (pravá strana obrázku). Došlo k dezinflaci a náznaku blížící se deflace. Levá strana obrázku poukazuje na skutečnost, že pokud index spotřebitelských cen roste či klesá, nutně to nemusí znamenat, že spotřební koš výrobků a služeb, které konkrétní domácnost nakupuje a potřebuje k životu, pořídí dráže či levněji.

Zatímco v roce 2008 náklady na produkty související s trávením volného času, ošacením, obouváním, bydlením a výdaji automobilistů v Anglii v průměru klesaly, mnoho dalších výdajů narostlo (např. pohonné hmoty, jídlo, náklady na dopravu). Oficiální index spotřebitelských cen sice může poukazovat na inflaci či deflaci, i když náklady typické domácnosti ve skutečnosti klesají či rostou.

REKLAMA

Zde se skrývá jádro příčin, proč se může stát, že hospodyně oprávněně nadávají na drahotu, i když statistickým úřadem vyhodnocovaný cenový index ukazuje na pokles cen.

Zdroj:

http://www.independent.co.uk/multimedia/archive/00134/DeflationChart18Feb_134341s.jpg

Obrázek 3: Deflační spirála

Mají-li ceny tendenci klesat, mnoho věcí i služeb lze nakoupit levněji a vypadá to jako dobrá zpráva. Vzpomínka ekonoma Josefa Macka z roku 1945 naznačuje, že nastupující deflace moc dobrou zprávou není: „ Někteří námezdní pracovníci se radovali při začátku deflační krize r. 1929 a mínili, že pokles cen zboží přináší jim stejný prospěch jako přídavek ke mzdě. Brzy seznaly, že při omezování podnikatelské činnosti musí nejen s číselných mezd slevovat, ale že ztrácejí práci a výdělek vůbec“ [1].

Do přiloženého obrázku, který deflační spirálu zachycuje, by bylo možné dopsat mnohé, vzájemně se násobící a doplňující faktory spirály hospodářského útlumu: klesající odbyt snižuje tržby podniků, podniky vyčkávají s investicemi, organizace škrtající rozpočty a hledající cesty k úsporám, klesající mzdy a snižování počtu pracovníků.

Vzniklá nejistota vede k vyčkávání, úsilí o splácení dluhů snižuje množství peněz v ekonomice, oběh peněz vázne a ceny mají tendenci klesat (deflace), mnozí vyčkávají a čekají se svými nákupy, protože věří, že koupí ještě levněji. Méně vyrobí a méně spotřebovává, i když mnohé zdroje leží nevyužité ladem.

REKLAMA

Zdroj:

http://www.iaconoresearch.com/BlogImages/08-11-15_economist_deflation.jpg

Obrázek 4: Střídání růstu a útlumu

V dobách růstu, které jsou v obrázku nazvány jako „letní inflace“, dochází k nadměrným investicím a optimistickému budování kapacit. Nasycení trhu a větší konkurence vede k nástupu „podzimní dezinflace“.

Podle představy zachycené na obrázku následuje období vyrovnávání se s dluhy, doprovázené restrukturalizací ekonomiky, utlumením hospodářské činnosti i výrobních kapacit. Je to období v obrázku nazvané jako „zimní deflace“, které je obdobím přípravy na budoucí růst a oživení. V roce 1945 Josef Macek [1] napsal, že „za každé moderní hospodářské krise se pozoruje klesání cenové hladiny.“

Soudobé měnové a hospodářské politiky se snaží deflaci preventivně předcházet a ovlivnit trhy tak, aby hospodářský útlum nenastal. Centrální banka se může svou proinflační měnovou politikou snažit v době očekávaného útlumu dostat do ekonomiky více úvěrů a tedy více peněz (snížit úrokové sazby, vykupovat dluhopisy), což obvykle vede k oživení hospodářství. Díky pasti likvidity (zamrznutému úvěrování) se to ale nemusí dařit ani při použití netradičních měnových nástrojů.

{kind=link}

{kind=link}

{kind=link}

Obrázek 5: Nezaměstnanost doprovázející deflaci

Ekonomický útlum doprovázený deflací vede k masové nezaměstnanosti. Československo prožilo deflaci kolem roku 1922, díky záměrné Rašínově deflační politice. Josef Macek o této deflaci v roce 1945 napsal [1]: „Pro deflaci se argumentovalo důvodem spravedlnosti: Poukazovalo se na nezaviněné ztráty, které vznikly z inflace věřitelům předválečným (mezi nimi střádalům) a na nezasloužené zisky, které vznikly jejich dlužníkům. Za tímto argumentem mravním, jemuž nelze upřít oprávněnosti, pracoval zájem peněžního kapitálu, číselně zvětšeného válečnou konjunkturou. Ten si přál, aby kupní síla každé „válečné“ koruny byla zvednuta na úroveň kupní síly koruny předválečné.“

Jako doklad svého tvrzení Macek dokládá data Státního statistického úřadu z roku 1930, která jsou vynesena v grafu (viz. obrázek). Graf ukazuje, že se zpevňováním koruny (tehdy uměle vyvolané deflační politikou – „odčerpáváním „nekrytých“ bankovek majetkovou dávkou a intervenčními nákupy), rostla nezaměstnanost a nastoupila deflační krize. Zajímavé je, že nezaměstnanost během dvou let klesla, což na první pohled poukazuje, že se hospodářství z deflačního šoku rychle vzpamatovalo.

REKLAMA

Obrázek 6: Dluhová past

Tím, jak v dobách růstu jsou přijímány úvěry, roste zadlužení a souběžně s tím i tržní ceny aktiv. Domácnosti, podniky, obce i stát přijímají dluhy, ale své rozpočtové výhledy mají nastaveny na doby růstu, kdy jsou příjmy znatelně vyšší a úrokové sazby příjemně nízké.

V dobách útlumu ovšem dochází k propadu příjmů a úrokové sazby narůstají. Začíná se ukazovat, že splacení dluhů nemusí být tak jednoduché, jak se v růstových dobách jevilo. V dopadu hospodářského útlumu naopak začínají být dluhy palčivým problémem.

Když je mnoho subjektů donuceno prodávat svá aktiva a majetky, tržní ceny těchto aktiv klesají. Jak ukazuje obrázek, někteří dlužníci se tak dostávají do dluhové propasti, která je díky druhotné platební neschopnosti ohrožením i pro věřitele. Díky dominovému efektu tak může do pasti sklouznout i ten, jehož finance jsou zdravé. Nedostane-li například pracovník svou výplatu, nemůže třeba včas zaplatit nájem a nájemce se tak může stát dlužníkem banky.

Zdroj:

http://www.samuelbrittan.co.uk/sketch11.gif

{kind=link}

Obrázek 7: Růst státního dluhu

Na podzim, když začíná foukat ze strnišť a zima ťuká na dveře, se ukazuje, jak se podařilo sedlákovi se na zimní útlum připravit. Podobně v okamžiku, kdy na dveře klepe hospodářský útlum, se ukazuje, jak politici zvládli přípravu státu na příchod studených větrů hospodářské krize. Ukáže se, nakolik byly v dobách letního klidu, blahobytu a prosperity provedeny reformy a nakolik se zdravé veřejné finance staly základem dlouhodobé prosperity.

Jak klesají příjmy z daní a narůstají výdaje na podpory v nezaměstnanosti či jiné dávky a výdaje, nutně vzniká tlak na vytvoření schodku státního rozpočtu. Státy jsou nuceny vynakládat nemalé prostředky na vytvoření airbagů, které utlumí šokové nárazy či zadotují dlužníky, kterým došel dech. Zhoršující se makroekonomická stabilita ovšem vede ke zvyšování nákladů na dluhovou službu a představuje riziko, kterému musí stát čelit.

Trochu jinak jsou na tom Spojené státy, které se sice nacházejí v dluhové pasti, ale v zájmu věřitelů je, aby do ní nespadly. Věřitelé, kteří mohou být pádem Spojených států do dluhové pasti staženi, jsou zejména držitelé aktiv v podobě amerických dluhopisů a dolarových rezerv.

Obrázek zachycuje dobu Halloweenu, svátku, kdy se děti převlékají do strašidelných masek a chodí od domu k domu. Na ilustračním obrázku je věřitel o Halloweenu navštíven velkým strašidlem v podobě dluhu Spojených států, doprovázeným dalšími strašidly, která s tímto dluhem souvisejí.

Věřitel Spojených států je mírou předlužení po právu postrašen. Pokud by se do ekonomické nerovnováhy dostala jiná země, nastoupila by devalvace měny a byla by naordinována léčba Mezinárodním měnovým fondem, došlo by k nutným reformám i restrukturalizaci, a obvykle i utahování opasků občanů dané země. Ekonomické perpetum mobile ovšem neexistuje a míra udržitelného zadlužení kteréhokoli státu má nutně své limity.

Zdroj:

http://bigpicture.typepad.com/writing/images/2007/10/31/halloween_aieeeeeeeeeeee_eee.gif

{kind=link}

[1] Macek, J.: Sociální ekonomika. Kurs národního hospodářství. Nakladatelství české grafické unie, Praha 1946.

![]()