Text: Radovan Novotný

04. 01. 2019

Tajemství likvidity a dluh skrytý za oponou

K tomu, aby soukromá banka poskytla úvěr, potřebuje likviditu. Tu může získat od banky centrální – která jí může „vytisknout“ neomezeně mnoho.

![]()

Prý, když něco vypadá jako kachna, lítá jako kachna, chodí jako kachna a jako kachna i kváká, pak to s největší pravděpodobností kachna bude. V případě bankovních rezerv a likvidity ovšem příměr s kachnou pokulhává. I když bankovní rezervy představují peníze, za které mohou obchodní banky leccos nakoupit, definičně to peníze nejsou – jde o „likviditu“.

Není prostě likvidita jako likvidita. V investičním světě likviditou nejčastěji chápeme míru, v jaké lze aktivum nebo cenné papíry rychle koupit nebo prodat bez nutnosti „prodávat pod cenou“. Likvidita je také míra, v jaké má subjekt k dispozici hotovost ke splnění okamžitých a krátkodobých závazků, popřípadě majetek, který lze na hotovost převést – lze jej považovat za peněžní ekvivalent.

Na poli bankovnictví je ona „likvidita“ chápána trochu jinak. Likvidita banky jako subjektu je chápána jako schopnost dostát v každém okamžiku splatným závazkům, tj. zejména vyplatit klientské vklady podle dohodnutých podmínek. Těsně vedle toho stojí schopnost banky jako podnikatelského subjektu zajistit financování svých aktiv (např. poskytnutých úvěrů) a mezibankovní likvidita ovlivnitelná centrální bankou.

Likvidita bankovního sektoru

V bankovnictví částečných rezerv se tedy používá zvláštní význam pojmu „likvidita“ – obchodní banky mají účet u centrální banky, na kterém uchovávají „přebytečnou likviditu“. V tomto smyslu se hovoří třebas o tom, že „centrální banka vykupuje přebytek likvidity bank“, popřípadě „likviditu sterilizuje“, ČNB hovoří o objemu „přebytečné likvidity bankovního sektoru“.

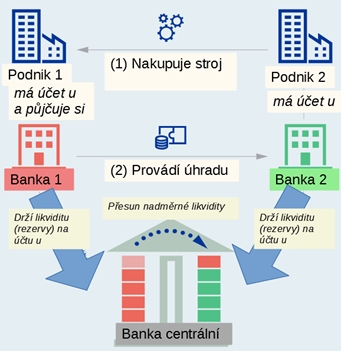

Znázorněme význam likvidity prostřednictvím následujícího obrázku. První podnik chce investovat do nových strojů a získává půjčku od své banky (banka 1). Tato banka poskytne úvěr, ale dokud ho podnik nepoužije k platbě, jsou tyto peníze součástí likvidity financující banky. Když pak podnik nakupuje stroje od dodavatele, dává bance příkaz k úhradě, aby převedla peníze na banku a účet dodavatele. Došlo k bezhotovostní platbě, banka odepsala částku z účtu plátce tak, aby tato byla připsána na účet příjemce v jiné bance.

REKLAMA

Výsledkem je úhrada, přesun bezhotovostních peněz. Platba dodavateli vedla ke snížení likvidity první banky a zvýšení likvidity banky druhé. Obě banky mají účet u banky centrální a přesunem likvidity došlo k vypořádání závazků z platebního styku.

Obrázek 1: Podnik A nakupuje u podniku B stroj. Zdrojem financování je úvěr u první banky, která připíše potřebné peníze na úvěrový účet. Zúčtováním platby do jiné banky se ovlivňuje likvidita, ta se zde přesunuje k bance příjemce.

Zdroj: ECB

Tajemství bankovních rezerv (likvidity)

Došli jsme k tomu, že prostředky obchodních bank uložené na účtech u centrální banky se nazývají mezibankovní likviditou. Tato slouží k vypořádávání platebního styku, likvidita může být prodána jiným bankám, vybírá-li obchodní banka od centrální banky oběživo, platí právě likviditou (snížením zůstatku na svém účtu).

Mezibankovní vklady, „pohybující“ se v bankovním systému mezi obchodními a centrálními bankami, se oficiálně ale mezi peníze nezahrnují. Likvidita sice může vypadat jako kachna, přesunovat se jako kachna, ale definičně nejde o kachnu / peníze!

REKLAMA

I když likvidita vypadá jako peníze, lze za ni koupit třebas státní dluhopisy a monetizovat vládní dluh, definičně o peníze ale nejde. Učebnicové vysvětlení je takové, že v rámci bankovního sektoru dané měnové oblasti jde o položky vzájemně se kompenzující.

Likvidita je také používána k udržování požadavků na minimální povinné rezervy. Aby mohla obchodní banka poskytnout úvěr ve výši sto tisíc korun, musí mít v podobě likvidity k dispozici dva tisíce korun v povinných minimálních rezervách. Co je pro princip fungování soudobého bankovního systému příznačné, je skutečnost, že tato částka může být tvořena nejen klientskými depozity, ale může být půjčena od jiné banky nebo vytvořena bankou centrální v podobě „dodané likvidity“.

Říká se, že aby banky mohly úvěrovat, potřebují vklady. A proto vklady lákají, získávají, nakupují. Toto je ale jen část pravdy, banky vklady třeba ani nepotřebují – potřebují likviditu a tu jim může teoreticky v neomezeném množství dodat banka centrální nebo ji mohou nakoupit na mezibankovním trhu. Vše stojí a padá s bonitou, důvěrou, ale to už je jiný příběh.

Řízení likvidity

V reakci na finanční krizi bylo oznamováno, že Evropská centrální banka poskytuje „bankám úvěry v neomezeném objemu“ a „v důsledku toho je v bankovním systému jako celku více peněz – likvidity – než je nutně třeba“. ECB prostě nakupovala různé cenné papíry a platila nově vytvořenou likviditou (řečeno běžným žargonem „vytištěnými penězi“).

V českém bankovním systému je v důsledku dřívější měnové politiky přebytek likvidity. Česká národní banka tak na svých stránkách hovoří o „predikci likvidity“ a celkovém objemu přebytečné likvidity bankovního sektoru. K tomu například uvádí následující: „Tento objem se ČNB snaží třikrát týdně stáhnout z oběhu prostřednictvím svých měnových operací“. Prodává-li centrální banka cenné papíry, stahuje tím likviditu. To, že sterilizace, tedy odčerpávání přebytečné likvidity z komerčních bank, něco stojí, jsme diskutovali v článku „ČNB ve ztrátě? A proč ne!“.

REKLAMA

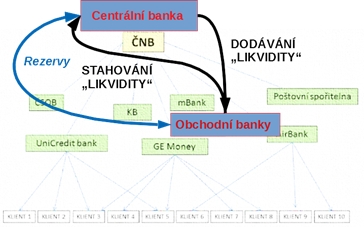

Chce-li úřad centrální banky snížit likviditu bankovního sektoru, jednoduše prodává cenné papíry obchodním bankám. Tyto pak platí právě „likviditou“, jejich zůstatky bezhotovostních peněz (rezervy) se snižují.

Obrázek 2: Centrální banka „řídí“ likviditu bankovního sektoru – „peníze“ dodává anebo stahuje. Prodává-li obchodním bankám cenné papíry, likviditu stahuje.

Mají-li krátkodobé úrokové sazby růst, likvidita je stahována, a výsledné menší množství „peněz“ na mezibankovním trhu znamená tlak na růst krátkodobé úrokové míry. Likvidity je méně a cena roste, ceteris paribus. Centrální banka v tomto případě likviditu stahuje.

Pokud je naopak rozhodnuto, že by krátké úrokové sazby měly klesat, centrální banka bude likviditu dodávat – bude od obchodních bank „kupovat“ různé cenné papíry, výměnou za nově natištěné peníze (pardon, definujme přesně, za nově vytvořenou likviditu).

Za oponou monetizovaný dluh

Mezibankovní likvidita je nedílnou součástí soudobého bankovního systému. Jde o peníze, které představují rezervy obchodních bank. Banky mohou tyto peníze půjčovat v podobě úvěrů, mohou jimi financovat svá aktiva a investice, ale také je jenom držet v podobě rezerv neboli likvidity. Pro soukromou banku jako podnikatelský subjekt jde o cizí zdroj financování – je tvořený klientskými vklady (ano, banka může vklady klientů používat pro své obchody), popřípadě půjčkami od jiných bank nebo banky centrální.

K tomu, aby obchodní banka poskytla úvěr, potřebuje alespoň nějakou likviditu, odpovídající povinným minimálním rezervám, a tu může získat od banky centrální – která jí může teoreticky „vytisknout“ neomezeně mnoho. V dnešním peněžním systému prostě platí, že „úvěry vytvářejí vklady“. Ukázali jsme, že pochopení toho, co jsou ony rezervy, které banky drží u banky centrální, není tak jednoduché, jak by se zdálo – a to ani nemusíme používat všechny související teoretické pojmy. Termíny, jako jsou mocné peníze, měnová báze, bankovní likvidita, rezervy, umožňující multiplikaci vkladů, vymezení měnových agregátů, vysvětlení a pochopení pouze zamlžují.

Pokud obchodní banka dluží bance centrální, pak má centrální banka pohledávku, a obchodní banka závazek, je dlužníkem. Je to dluh uvnitř bankovního systému, který zůstává jaksi za oponou. Likviditu (tedy substitut konkurující vkladům a úsporám podniků a domácností!) pak na mezibankovní trh dodává (anebo stahuje) centrální banka, která výši rezerv cíleně ovlivňuje a reguluje mezibankovní úrokové míry.

![]()