Text: Radovan Novotný

11. 01. 2019

Tajemství peněz: Jak se množí peníze?

Peníze vznikají v bankovním systému, mění svou formu, obíhají, a také zanikají. Vznik a zánik peněz je obestřen rouškou tajemna. Jak mohou banky rozmnožit deset tisícovek na téměř půl milionu? Mají mít vůbec soukromé banky právo vytvářet peníze? Ponechat možnost vytvářet peníze soukromým bankám? Nebo dát na emisi peněz monopol centrální bance?

![]()

Soudobé peníze existují ve třech formách. Vedle bankovek a mincí existují bezhotovostní, žirové peníze. Mince představují oběžné prostředky příznačně nízkých nominálních hodnot a bankovky pak prostředky hodnot vyšších. Bankovky a mince jako oběživo jsou typicky emitovány výhradně centrální bankou, do oběhu vstupují jako náhražka peněz bezhotovostních.

Vznik a zánik peněz

Přemýšleli jste někdy, jak vznikají peníze? Uvažujeme-li o stovce ve vaší kapse, vypadá odpověď jednoduše. Bankovku vytiskla tiskárna cenin a úřad centrální banky ji uvedl do oběhu – dostala se do bankomatu a tam jste si ji vybrali. Výběr byl zúčtován k tíži vašeho účtu a bylo vypořádáno.

Finanční svět stojí a padá na pohledávkách a závazcích. Pokud je ve vaší kapse stovka, držíte neúročený cenný papír, je to pro vás je to aktivum a majetek. Také je to finanční instrument, který pro někoho představuje pasivum a závazek. Onou zavázanou protistranou je centrální banka, která stokorunu emitovala.

Obchodní banky „nakupují“ hotovost od centrální banky. Příslušná obchodní banka výměnou za získané bankovky odevzdává část svých rezerv (likvidity). Očekává-li obchodní banka, že bude potřebovat více bankovek nebo mincí, nakupuje je u centrální banky za likviditu (představující bezhotovostní platidlo), kterou má uloženu na svém účtu u centrální banky. Objem oběživa tak centrální banka v zásadě neovlivňuje a záleží na zájmu ekonomických hráčů hotovost držet. Čím více bankovek a mincí lidé vyžadují a vybírají, tím více ho úřad centrální banky vydává.

REKLAMA

V úvahách o tom, co jsou peníze, často předpokládáme, že peníze jsou žetony, které se přenášejí z jedné osoby nebo subjektu na osobu jinou. Kolik se oněch žetonů natiskne, tolik jich obíhá. Ve skutečnosti ale peníze tímto způsobem dnes nefungují, v dnešním systému peníze průběžně vznikají a zanikají a představa jakýchsi žetonů je zavádějící.

Začněme u vytváření peněz. Když někdo banku žádá o půjčku, nemusí banka půjčené peníze čerpat ze svých rezerv. Namísto toho zaúčtováním poskytnutí úvěru vytváří nové, doposud neexistující bankovní peníze – z pohledu bankovní bilance je úvěr aktivum (patří bance), a připsaná peněžní částka klientským vkladem (patří klientovi). Poskytnutých sto tisíc korun úvěru jsou nové peníze, které předtím neexistovaly.

Tyto vzniklé peníze se prostřednictvím dlužníka dostávají do peněžního oběhu. Oněch sto tisíc korun se může volně pohybovat, být při placení převáděno z osoby na osobu – ať už v podobě oběživa, tak bezhotovostně. Mezi vytvořením a zánikem pak mohou peníze projít velkým množstvím rukou.

Peníze ale také zanikají. Zánik peněz je čímsi, co stojí kdesi na pozadí a co není tolik zřejmé. Když dlužník úvěr bance splácí, peníze „zmizí“, zaniknou. Existuje analogie se zvířecí populací – současná populace je určována předchozí úmrtností. Je-li objem nově poskytnutých úvěrů přibližně stejný, jako objem splacených existujících úvěrů, zůstává peněžní zásoba stejná.

REKLAMA

Obrázek 1: Existující množství peněz závisí na množství poskytnutých úvěrů (míře vytváření nových peněz) a splácení stávajících úvěr (míra, ve které peníze zanikají).

Objem zásoby peněz se prostřednictvím měnové politiky snaží ovlivňovat centrální banky. Různými opatřeními se snaží podporovat nebo odrazovat od zájmu realizovat nové úvěry. Jedním ze způsobů, jak tohoto dosahovat, je úprava úrokových sazeb. Nižší úrokové sazby obvykle půjčky povzbuzují, vyšší míry naopak odrazují.

Částečné rezervy

V červnu 2018 Švýcaři v referendu rozhodovali, jak by měly být ve Švýcarsku vytvářeny peníze. Rozhodovalo se vlastně o tom, jestli mají mít soukromé banky možnost úvěrováním vytvářet peníze. Proponenti hovořili o „revoluci“, „férovějším“ bankovnictví; kritici o „sebevraždě“ a „nebezpečném experimentu“. Protože se fungování ekonomiky o peníze a existenci soukromých obchodních bank opírá, stěží někdo dokáže dohlédnout, jak by změna bankovního systému zamíchala kartami.

Soukromé banky jsou podnikatelské subjekty představující finanční instituce, které mají licenci na přijímání vkladů od veřejnosti a poskytování úvěrů. A právě v tomto má být jádro pudla iniciativy suverénních peněz. Kdykoliv licencovaná banka poskytne úvěr, připisuje ve prospěch dlužníka nově vytvořené peníze. Zní to jako magie, kouzlo, existuje kdosi privilegovaný, kdo může vytvořit něco z ničeho. Proč by měl mí někdo vyvolený možnost inkasovat úroky z peněz, které vznikly podpisem na úvěrové smlouvě?

REKLAMA

Soudobé bankovní systémy institucionalizovaly zvláštní systém nazývaný „bankovnictví částečných rezerv“, kdy banky drží likvidní aktiva rovnající se jen části svých krátkodobých závazků. Ano, banka je subjekt, který si půjčuje, ale také subjekt, který peníze půjčuje. Podstatným zdrojem půjček bank a jejich financování jsou prostředky ukládané na běžné či spořicí účty, přijímané ve formě termínovaných vkladů a získávané při vydávání dluhových cenných papírů, jako jsou dluhopisy.

Banky půjčují peníze tím, že poskytují úvěry, investují do obchodovatelných dluhových cenných papírů a zapojují se do jiných forem půjčování peněz. Banky mohou při poskytování půjčky vytvářet nové peníze. Švýcaři v reakci na iniciativu suverénních peněz vlastně hlasovali o zachování systému bankovnictví s částečnými rezervami, systému kdy peníze uložené na běžných účtech klientů může banka s klidným svědomím legálně rozpůjčovat. Přesněji řečeno může obchodní banka rozpůjčovat vše, kromě povinné minimální rezervy. Tato povinná minimální rezerva v Česku aktuálně činí 2 %.

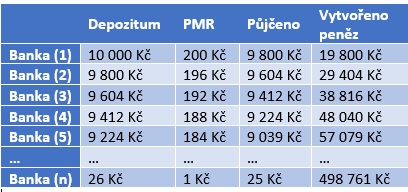

Ukažme ono rozmnožování (multiplikaci) peněz na příkladu. Máte v bance na účtu deset tisícovek. Jakkoliv je kdykoliv můžete použít k placení, banka z nich může 9 800 korun někomu půjčit. Podepíše-li bonitní dlužník úvěrovou smlouvu, banka mu na jeho účet připíše nově vytvořené peníze. Když to udělá, peníze se v bankovním systému rozmnožily (multiplikovaly) z původních deseti tisíc na 19 800 korun. Na následujícím obrázku je to zachyceno na výchozím řádku tabulky. Další řádek pak ukazuje, že nově vzniklých 9 800 korun končí opět jako bankovní vklad a banka z těchto peněz musí držet povinné minimální rezervy (PMR) ve výši 2 procent. A kolik může bankovní systém z původních deseti tisícovek vytvořit peněz? Jak ukazuje následující tabulka, je to při nepřerušení řetězce téměř půl milionu.

Obrázek 2: Vznik peněz v bankovním systému. Pokud se řetězec nepřeruší, původních deset tisícovek soukromé banky namnoží (multiplikují) na téměř půl milionu.

Ukázali jsme, že soukromá banka, respektive bankovní systém, může díky úvěrování v systému částečných rezerv jednu korunu „namnožit“ (multiplikovat). Kritici tohoto systému zdůrazňují, že podnikání bank se opírá o zvláštní výsadu, díky které mohou na vytváření peněz bohatnout. Co už ale opomínají, jsou rizika, které banky jako podnikatelské subjekty nesou. Existují například požadavky na zajištění likvidity při udržení ziskovosti, nebo také požadavky na kapitálovou přiměřenost – vlastníci banky musí fungování banky podepřít vlastním kapitálem. Požadavky na vlastní kapitál stanovuje regulace upravující rámec, ve kterém musí banka nebo depozitní instituce udržovat svou rozvahu.

Neprobádaná cesta

Pokud by byl přijat návrh na bankovní systém úplného krytí, bankovní systém by se radikálně změnil. Soukromé banky by pak ztratily možnost půjčováním peníze vytvářet, tj. nemohly by provádět úvěrovou emisi peněz. Obchodní banky, tedy podnikatelské subjekty, by mohly v novém systému půjčovat jen peníze, pro které mají dohodnuté krytí.

Soukromé banky by musely poskytnuté úvěry financovat jedině patřičně půjčenými a „nakoupenými“ zdroji – často z emisní dílny centrální banky. V případě zákazu bankovnictví částečných rezerv by se změnil obchodní model podnikání soukromých bank – tytam by byly bezpoplatkové bankovní služby, jejichž provozování banky ve stávajícím systému dotují z jiných výnosů ve snaze přilákat vklady a dosáhnout bankovní sedliny.

Změnou bankovního systému by se změnil i svět investic, nutně změnily by se úvahy o tom, do čeho investovat, v jaké formě alokovat rezervy. Rozhodování o tom, kolik držet hotovosti a kolik alokovat do jiných finančních aktiv a v jakém poměru, respektive do aktiv reálných – investiční rozhodnutí jsou nutně ovlivňovány změnami peněžního systému.

![]()