Na první pohled by se mohlo zdát, že je to natolik dávná historie, že z pohledu investora a dnešní veřejnosti jde o dávnou zapomenutou minulost. Rozbor situace a zamyšlení se nad scénářem, podle kterého ke krizi došlo, ovšem může poskytnout zajímavá ponaučení i pro dnešního investora.

Doba optimismu a růstu

Scénáře vleklých krizí jsou překvapivě podobné. Předchází jim velký optimismus, investování do různých typů majetku financované úvěry a víra v nekonečný růst. Stejně tomu tak bylo i ve druhé polovině 19. století. Vládl optimismus a věřilo se v setrvalý růst. Bylo to období industrializace, vzniku a rozmachu průmyslové výroby, doprovázeného pohybem lidí (migrací) a kapitálu (zahraničních investic).

Dříve nevídaný růst umožnilo mimo jiné utlumení překážek obchodu, ať už překážek umělých nebo přirozených. Jednotlivé země pod vlivem politiky volného obchodu hegemonické Velké Británie a uzavíraných obchodních smluv rušily umělé překážky obchodu, byly rušeny dovozní a vývozní cla nebo přímé zákazy importu. Z pohledu přirozených překážek obchodu rozšiřující se železnice a námořní parníky zlevnily a urychlily dopravu, ekonomiky dílčích zemí mohly těžit z absolutních i komparativních výhod a vzájemné obchodní výměny.

Neefektivní firmy a podnikatelé, kteří byli dříve chráněni překážkami obchodu, byli nuceni hledat cesty ke zvyšování produktivity, ekonomiky byly restrukturalizovány směrem k efektivnějšímu využití zdrojů pro vytváření produkce ve smyslu absolutních a komparativních výhod. Rostla průmyslová výroba, mezinárodní obchod i produktivita, dílčí ekonomiky profitovaly ze zapojení do ekonomiky světové. Životní úroveň mohla růst, způsob uspokojování potřeb i spotřebitelské chování se mohlo proměnit, byl to nevídaný hospodářský vzestup celosvětového rozsahu. Tři dekády před rokem 1873 bylo průměrné roční tempo nárůstu zahraničního obchodu okolo 6 %.

Období růstu před první velkou krizí bylo doprovázeno i rozmachem bankovnictví a burzovních obchodů s cennými papíry. Jak rostla reálná ekonomika, ukazovaly se nové podnikatelské příležitosti, doprovázené příležitostmi investičními. Zakládané podniky potřebovaly zdroje, které byly získávány v podobě akciového kapitálu, tedy prodejem akcií na burze.

REKLAMA

Také se projevila vzestupná fáze úvěrového cyklu, rostl počet bank, které byly ochotny poskytovat úvěry, bilanční suma bankovních aktiv narůstala. S růstem množství poskytnutých úvěrů rostla zadluženost podnikového sektoru, jak na burzu teklo více peněz, ceny akcií rostly. Doprovodným jevem boomu se stalo využívání úvěrů a spekulace na budoucí růst.

Krize ve střední Evropě (gründerský boom) a Spojených státech

Situace v Rakousku-Uhersku. Místní podnikový sektor byl předlužen, bankovní bilance byly nafouknuty, ve velkém se poskytovaly úvěry na spekulace s cennými papíry a pozemky. Věřilo se a vládlo přesvědčení, že boom bude pokračovat, akcie budou poskytovat kapitálové i dividendové zhodnocení a že vzhledem k fyzickému omezení poroste hodnota pozemků.

Optimismus byl v květnu 1873 po krachu vídeňské burzy vystřídán pesimismem, který byl následován propadem na dalších významných burzách, nastoupila celosvětová hospodářská krize. Když byl krachem "investičních" bank narušena stabilita finančního systému, většina bank byla donucena ukončit svou činnost (zkrachovalo i mnoho bank působících na dnešním českém území), krize finanční se přelila do krize hospodářské.

Německé císařství. V diskutovaných růstových dobách Německé císařství, nově vzniklé v roce 1871, profitovalo z válečných náhrad po francouzsko-pruské válce vyplácených Francií. Prostředky přitékající z francouzských reparací na německý finanční trh umožnily měnové uvolnění a poskytování levných úvěrů.

REKLAMA

Přebytek peněz podněcoval burzovní spekulace a nafukování bubliny na akciových trzích, byly zakládány nové akciové společnosti, jejichž akcie šly na dračku i když jejich podnikatelské příležitosti a budoucí výnosy byly pochybné. Když byly francouzské reparace splaceny, zdroj levných úvěrů vyschl a zdálo se, že růst bude stagnovat. Zprávy o Vídeňském burzovních krachu a problémech amerických společností obchodovaných na evropských burzách byly asi tím, co odstartovalo Berlínský květnový burzovní krach.

Enormní růst ve střední Evropě byl tehdy popoháněn zakládáním nových akciových společností, prodejem jejich akcií a spekulacemi s těmito akciemi (tzv. gründerský, tedy zakladatelský boom). V novodobých dějinách lze gründerský boom přirovnat k akciové bublině internetových firem. Zde se rovněž věřilo, že internet přinese závratné podnikatelské příležitosti a budoucí výnosy, dění ovládl podobný "zakladatelský" boom. Až čas ukázal, že šlo o analogickou akciovou bublinu, kdy spekulace byly financovány poskytnutými úvěry.

Vývoj ve Spojených státech. Americká ekonomika v diskutované době rovněž zažívala období růstu, charakterizovaného zejména budováním železnic a souvisejícím spektrem možných podnikatelských příležitostí. Některé investice přerozdělované na evropských burzách směřovaly právě tímto směrem, evropští investoři věřili v budoucí výnosy a ve zhodnocení svých prostředků.

Když po krachu na Vídeňské a dalších světových burzách roku 1873 začali investoři své investice stahovat, optimistické vyhlídky investic do železnic byly náhle vyhlídkami pesimistickými, bublina splaskla. Příliv zahraničního kapitálu ustal, došlo ke krizi likvidity (nedostávalo se peněz potřebných pro financování), investiční aktivity byly utlumeny a nastoupil ekonomický útlum i zde.

REKLAMA

Závěrečné shrnutí

I když je krize z roku 1873 dávno na propadlišti dějin, lze vyslovit tezi, že krize zasahující celý svět měly podobný scénář. Epochální inovace či jiné změny podněcující ekonomiku k vyšším výkonům vytvářejí víru v budoucí výnosy. Vytvoří-li se investiční šílenství, a je-li podněcované úvěrovými zdroji, nafoukne se investiční bublina. Každý iracionálně věří v to, že kapitálové a dividendové výnosy nutně musí růst. Mnoho aktiv (např. akcií) je při nafukování takové bubliny nakupováno na úvěr, burzovní spekulace vzkvétají, burzy a hodnota obchodovaných aktiv vykazuje růst.

Když je vzniklá ekonomická nerovnováha neudržitelně velká, dochází k obratu, bublina splaskne. Krach na burze není skutečnou příčinou, je to pouze viditelný projev dlouho vytvářené nerovnováhy. Přehnaný optimismus, důvěra v setrvalý růst a vidina neustále rostoucích zisků jsou vystřídány přehnaným pesimismem, vírou v setrvalý pokles a vidinu prohlubujících se ztrát. Pak obvykle nastupuje finanční a hospodářská krize, která ekonomiku směřuje do nové rovnováhy.

Diskutovaná velká hospodářská krize devatenáctého století, zdánlivě odstartována burzovním krachem v roce 1873, vedla k vytváření umělých překážek mezinárodního obchodu, uplatňování celních válek a ochranářství. Na dalších několik dekád svět zapomněl, že mezinárodní obchod je zdrojem bohatství a ochranářství je zdrojem neefektivity a plýtvání.

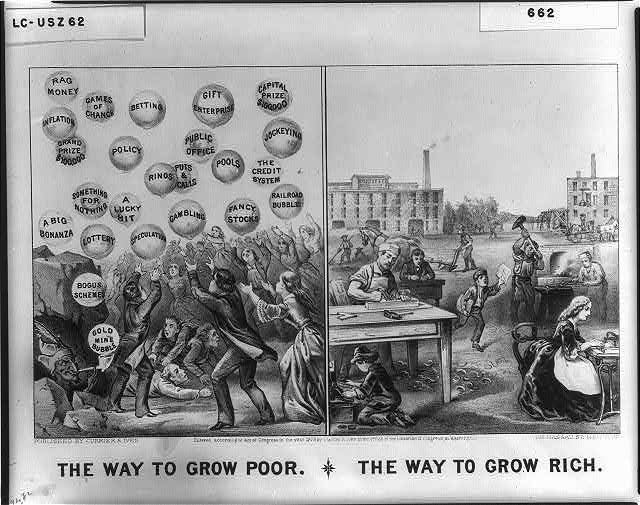

Živou vzpomínkou na diskutovanou první velkou krizi je obrázek "Cesta k chudobě – Cesta k bohatství" ("The way to grow poor. The way to grow rich"), pocházející z roku 1875. Na straně "způsob zvýšení chudoby" lidé natahují ruce po bublinách označených snadnými, ale riskantními způsoby získání peněz, jako jsou spekulace, sázení, úvěrování nebo inflace. Na straně "způsob zvýšení bohatství" lidé pracují v reálné ekonomice a vytvářejí výrobky a služby uspokojující potřeby.

"The way to grow poor. The way to grow rich." Lithograph by Currier & Ives, 1875.

Zdroj: Pictorial Americana

![]()