Říká se, že obrázek vydá za tisíc slov. Dnešní článek přináší komentovanou řadu obrázků, které mají pomoci pochopit, co to kvantitativní uvolňování je a jak nás ovlivňuje.

Vytloukat klín klínem aneb oloupit Petra a zaplatit Pavlovi

Novodobí ekonomičtí experti vládám radí, že existuje dobře schůdná cesta ke snížení deficitu a stimulování ekonomiky. Cesta spočívá ve vytloukání klínu klínem, ve skrytém oloupení Petra, aby mohlo být zaplaceno Pavlovi. A tak se z tohoto pohledu může někdy zdát, že dnešní úspory produktivní generace vesele financují dnešní vládní dluhy. Co je na tom špatného, když budoucí senioři budou chtít čerpat své úspory až za mnoho let?

Vezměme Petrovi, abychom zaplatili Pavlovi

Zdroj: http://blog.rollinsfinancial.com/2010/11/q-series-quantitative-easing.html

Nejsou-li peníze, mohou se vytisknout

Jenže co když se fiskální politika a rozpočet vymkly z rukou? Co když už vládám nikdo nechce levně půjčovat? Kde vzít další klín? V době válek, revolucí a pohnutých dob se takovým klínem stalo zneužití „tisknutí“ peněz (v dobách dřívějších zlehčování mincí), tedy zneužití měnové politiky. Kdyby byly peníze kryté, musel by ten, kdo bankovky (státovky) tiskne, zajistit, že bude existovat dostatek podkladového aktiva. Pokud by bylo podkladovým aktivem třeba zlato, musely by být v sejfech zásoby zlata, které by pokryly zájem o proplacení papírových peněz.

Jenže novodobé peníze již nejsou kryté, žádné podkladové aktivum emitent zajišťovat nemusí. Jaké množství státem pověřená (centrální) banka emituje peněz, tedy jak velká bude měnová báze, je určeno více čí méně dobře stanovenými pravidly. Jenže historické zkušenosti ukazují, že v pohnutých dobách není problém pravidla přizpůsobit a změnit. Dnešní hantýrka již nemluví o „tištění“ peněz nebo o kažení měny, oficiální komentáře hovoří o kvantitativním uvolňování.

REKLAMA

Tiskárna jako zdroj levných peněz

Zdroj: http://forum.teamxbox.com/showthread.php?p=13266859

Jak funguje kvantitativní uvolňování?

Vláda vytváří prostřednictvím vydávaných dluhopisů (obligací) dluhy. Dealeři (komerční banky) tyto dluhopisy nakupují. Čistě teoreticky by je měli kupovat z financí, které seženou na trzích, tedy z úspor občanů a podniků. Jenže prakticky zde existuje další fiktivní zdroj peněz – úřad státem zřízené centrální banky.

Za souhlasu státu zřízená centrální banka, která vystupuje jako na státu nezávislá instituce, nakupuje obligace (dluhopisy) od komerčních bank za nově „natištěné“ (nebo spíše elektronicky emitované) peníze. Rozšiřuje se měnová báze a rezervy obchodních bank, má to být finanční zdroj pomáhající bankám možnosti financovat nové půjčky. V sejfech centrální banky končí vládní dluhopisy, a věří se, že se jedná o skutečný majetek, že nejde o toxická aktiva a kostlivce ve skříni.

Schéma kvantitativního uvolňování

Zdroj: http://goodnewspic.com/2010/09/23/quantitative-easing.html

Oživení jako důsledek rozhazování peněz z vrtulníku nebo zakopávání bankovek

Ben Bernanke, současný šéf americké centrální banky, bývá v investorském slangu označován za „vrtulníkového Bena“. Když úřad centrální banky sníží úrokové sazby na nulu, ztrácí měnová politika schopnost stimulovat poptávku a koupěschopnost. A tak čelní představitelé hledají nové cesty k centrálnímu ovlivňování poptávky a koupěschopnosti.

Ve Spojených státech, Japonsku nebo Velké Británii se v tomto ohledu již běžně uznává, že vláda a centrální banka by ve spolupráci s dalšími agenturami měla mít schopnost zvyšovat nominální výdaje a cenovou inflaci třeba i netradičními způsoby. Schopnost nalévat nově emitované peníze do ekonomiky, má předejít ekonomické depresi.

Čistě teoreticky takovým způsobem mělo být shazování nově vytištěných peněz z vrtulníku. Utrácení takto rozdaných peněz by vedlo k ekonomickému oživení, k růstu vybraných daní, růstu tržeb, dividend, a jiným projevům ekonomického růstu. Anglický ekonom Keynes v době velké hospodářské krize konstatoval, že takový impuls k oživení by mohl spočívat třeba v zakopávání nově „vytištěných“ bankovek do dolu. Když tyto bankovky někdo vykope, a tyto se po jejich objevení začnou utrácet, oživí to ekonomiku. V mnoha zemích se taková podpora dnes děje právě kvantitativním uvolňováním.

REKLAMA

Vrtulníkový Ben

Kvantitativní uvolňování je vždy jen„tištění“ peněz, i když oficiální propaganda tvrdí něco jiného

Historické zkušenosti s financováním vládních deficitů tisknutím dalších a dalších peněz ukázaly, že tyto epizody dříve či později končí pádivou inflací, měnovými reformami nebo dokonce hyperinflací. Aby se takovým epizodám předešlo, teorie moderního centralizovaného bankovnictví po dlouhou dobu vycházela z předpokladu, že státem zřízená centrální banka nesmí financovat vládní výdaje. Jenže praxe je jiná.

Dnes slyšíme a vidíme připravenost centrálních bankéřů k pumpování dalších peněz do systému, měnová báze se nafukuje (v obrázku označeno jako „1“). Vidět a slyšet již nejsou souvislosti a skutečnost, že se jedná o skryté financování vládních dluhů a jiných toxických aktiv nově natištěnými penězi. Nesplatitelné dluhy a toxická aktiva jsou zametena pod koberec, dluh je monetizován.

Autor obrázku možná naznačuje, že se vlastně ze strany zodpovědných centrálních bankéřů možná jedná o bílou lež (skryté gesto označené jako „2“). Čelní představitelé centrálních bank se tváří, že v případě potřeby a hrozby zvýšení cenové inflace zasáhnou. Jenže takových slibů čelních představitelů již skončilo nenaplněno na propadlišti dějin mraky.

Rozhazování peněz úředníkem centrální banky

Zdroj: http://goodnewspic.com/2010/09/23/quantitative-easing.html

Ředění kupní síly peněz je jako ředění guláše

Znalý a zkušený kuchař ví, že nedostává-li se mu guláše pro všechny hosty, může si tak trochu pomoci jeho rozředěním. Hospodyně ví, že když chce dělat guláš na dva dny, musí použít dostatečné množství masa. Jenže když je maso drahé a peněz se nedostává, je možné guláš nastavit. Část masa lze zaměnit třeba sójovou náhražkou nebo pozměnit recept a přihodit půl kila žampionů. Jenže když se takové nastavování guláše přežene, je jídlo zpackáno. Reputace kuchaře je zkažena.

Znalý a zkušený kuchař ví, že nedostává-li se mu guláše pro všechny hosty, může si tak trochu pomoci jeho rozředěním. Hospodyně ví, že když chce dělat guláš na dva dny, musí použít dostatečné množství masa. Jenže když je maso drahé a peněz se nedostává, je možné guláš nastavit. Část masa lze zaměnit třeba sójovou náhražkou nebo pozměnit recept a přihodit půl kila žampionů. Jenže když se takové nastavování guláše přežene, je jídlo zpackáno. Reputace kuchaře je zkažena.

Podobné je to s nastavováním a ředěním měny. Rozumné nastavení měnové politiky dokáže ekonomice pomoci a ochránit ji před strachem, panikou nebo i neracionální nevázaností. Na straně druhé nezvládnuté měnové experimenty vedou k nafukování spekulačních a investičních bublin, a z dlouhodobého pohledu mohou skončit tragédií. Přežene-li se nastavování měny, je to jako se zpackaným nastavovaným gulášem. Zatímco nepovedený guláš skončí v odpadu, zkažení měny končí devalvací, inflací, hyperinflací nebo i měnovou reformou.

Kvantatitativně se uvolňuje i ve Velké Británii

Karikatura Kippera Williamse z deníku The Times komentuje cestu kvantitativního uvolňování ze strany Bank of England, tedy centrální banky Velké Británie. Kvantitativní uvolňování by mělo v konečném důsledku zvýšit tok peněz do ekonomiky, tedy i tok úvěrů směrem k podnikům a domácnostem. V karikatuře to má znázorňovat bankovní manažer, házející peníze do pytle zákazníků.

REKLAMA

Vypadá, že zdroje jsou, stačí být bonitní a přijmout úvěr. Jenže v tomto je zrada, v dobách nejistých si znejistěné domácnosti a firmy půjčovat a zadlužovat spíše nechtějí (past likvidity). A když se úvěry tolik neposkytují, měnová báze se nemultiplikuje, peníze do ekonomiky tolik netečou a ekonomika je ochromena i přes velkolepé kvantitativní uvolňování.

V Japonsku pokusy s kvantitativním uvolňováním začaly v roce 2000. I tak zatím nedošlo k cenové inflaci, a nedostavilo se ani slibované oživení a ekonomický růst. A výsledek? Po prvotní euforii následovala dlouhodobá stagnace. Japonci mají své úspory v bankách, a ještě ani neví, že kupní síla jejich úspor a rezerv byla rozředěna (a de facto skrytě uloupena).

Peníze na příděl pro podporu ekonomiky

Zdroj: http://jeffreyhill.typepad.com/english/2009/03/cartoon-say-when.html

Když stát utrácí peníze spadlé z nebe

Politika kvantitativního uvolňování je pro politiky darem z nebes. Díky tomu se dostává zdrojů, aniž by musely být nepopulárně zvýšeny daně. Mohou zůstat nízké daně a fiskální deficity, klín se vytlouká klínem.

Náhle jsou peníze na všemožné rozvojové projekty, může se budovat infrastruktura, mohou se stavět další budovy, otvírat nové státem financované instituce. Může se zdát, že došlo k ekonomickému oživení, že hospodářství bylo zachráněno. Má to záchrana pracovních míst a lecčehos dalšího, po čem voliči touží.

Co je vidět, je zmírnění obav ohledně ekonomiky, strachu z nevýrazného růstu a vysoké nezaměstnanosti. Co již vidět není, je ředění kupní síly peněz a finančních aktiv. Nově „natištěné“ peníze (nafukující se měnová báze), skrytě ředí kupní sílu stávajících peněz a financují všechen ten rozvoj.

A co až se volič zeptá, kam se vypařily jeho úspory? To už pravděpodobně bude dříve úspěšný politik nebo úředník centrální banky na výminku, to už problémy budou ležet na bedrech někoho jiného.

Vytváření pracovních míst zvýšením cen aktiv a snižováním hodnoty dolaru

Zdroj: http://goodnewspic.com/2010/09/23/quantitative-easing.html

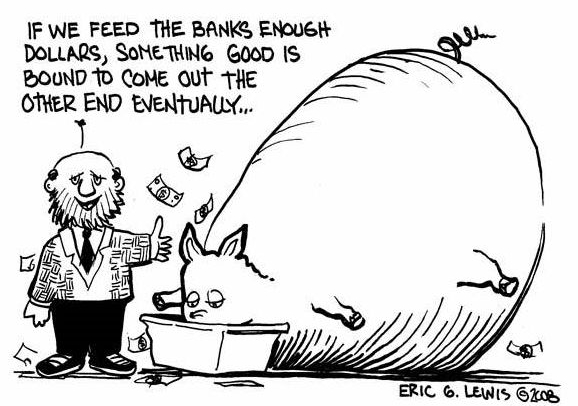

Kvantitativní uvolňování pohledem kresleného humoru

Šéf FEDu Ben Bernanke říká, že pokud krmíme banky dostatečným množstvím dolarů, něco dobrého nakonec musí z druhého konce vyjít. Pokud jsou obchodní banky rozmazlovány levnými a dostupnými finančními zdroji, začínají tloustnout, a přestávají vnímat a nést rizika. Kdo ale ponese následky soudobých měnových experimentů a morálního hazardu?

Karikatura šéfa FEDu vysvětlujícího kvantitativní uvolňování

![]()