Text: Vladimír Zdražil

09. 03. 2010

Přiznání výnosů z kapitálového majetku: Sledujte zvláštní sazby daně!

V předcházejícím dílu tohoto miniseriálu jsem se věnoval souběhu příjmů ze závislé činnosti a příjmů z podnikání. Dnes tento výčet příjmů rozšířím o dílčí základ daně z kapitálového majetku dle § 8 Zákona o daních z příjmů. Opět doporučuji si zachovat určitý nadhled nad celou metodikou zdaňování příjmů jednotlivce.

Abyste mohli správně zdaňovat příjmy, tak je v první řadě musíte správně rozdělit do jednotlivých dílčích základů. V předcházejícím dílu jsem specifikoval dílčí základ daně ze závislé činnosti a z funkčních požitků (§ 6 ZDP) a dílčí základ daně z podnikání a z jiné samostatné výdělečné činnosti (§ 7 ZDP). Vedle těchto poměrně snadno rozpoznatelných příjmů ovšem existují i příjmy z kapitálového majetku. Co do nich v běžné praxi patří?

- Podíly na zisku (v našem případě nejčastěji dividendy) z obchodních společností nebo družstvu

- Úroky a jiné výnosy z držby cenných papírů

- Podíly na zisku tichého společníka z účasti na podnikání

- Úroky z vkladových účtů, běžných účtů a jiné

- Plnění ze soukromého životního pojištění, které není pojistným plněním a nezakládá zánik pojistné smlouvy

- Úroky z poskytnutých úvěrů a půjček, úroky z prodlení

- Úrokové výnosy z držby směnek

Ověřte si, zda u příjmu z kapitálového majetku nebyla aplikována zvláštní sazba daně

Výše uvedený seznam je pravděpodobně dostatečně široký, abyste se v něm našli. Nějaké běžné nebo vkladové účty určitě máte. Klíčová z hlediska zahrnování takových příjmů do přiznání je aplikace či absence zvláštní sazby daně u plátce.

Určitě si při pohledu na výpis z běžného účtu povšimnete, že vám banka nepřipíše úrok celý, ale pouze část poníženou o zvláštní sazbu daně (lidově řečeno o srážkovou daň – 15 %). Zde platí zásada, že takové příjmy se dále již nezdaňují a neuvádějí se vůbec do daňového přiznání.

Naopak zbystřit by měli živnostníci, kteří mají zřízen podnikatelský účet. V jejich případě banka není oprávněna (na rozdíl od majitelů účtů – občanů) aplikovat zvláštní sazbu daně. Jednoduše jim připisují úrok v hrubé výši. Na podnikatelích je potom povinnost úroky z běžného účtu určeného k podnikání zdaňovat právě v rámci § 8 – Příjmy z kapitálového majetku.

REKLAMA

TIP: Podejte daňové přiznání on-line!

Co se týče příjmů z držby cenných papírů nebo podílů ze strany drobných investorů, tak ti by se měli při inkasu dividendy ujistit, zda plátce zvláštní sazbu daně uplatnil. Pokud ano, přijetí dividendy takzvaně „strpí“ a dále ji již nezdaňují. Zkusme si kapitálové příjmy demonstrovat na následujícím příkladu:

Poplatník dosáhl v roce 2009 celkových příjmů ze závislé činnosti ve výši 132 000 Kč (odvody zaměstnavatele činí 44 880 Kč). Kromě toho poplatník dosáhl v roce 2009 příjmů z podnikání ve výši 128 000 Kč a související výdaje ve výši 99 000 Kč. Na podnikatelský účet mu během roku 2009 banka připsala úhrnem 1 343 Kč a od souseda obdržel z titulu poskytnuté půjčky úrok ve výši 4 900 Kč. Jak se to promítne do přiznání?

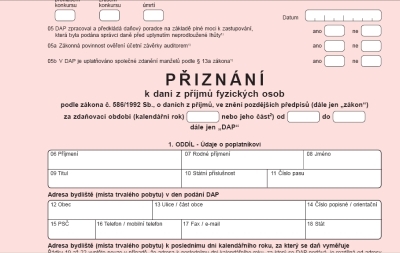

Formulář přiznání má pro kapitálové příjmy pouze jeden řádek – číslo 38. Poplatník je tudíž povinen sečíst hodnoty a zanést je na tento řádek. V našem případě (4 900 Kč + 1 343 Kč) 6 243 Kč. Podstatné listy přiznání budou vypadat následovně (poznámka: vyplnění přílohy 1 a problematiku příjmů ze závislé činnosti naleznete v předcházejícím dílu miniseriálu):

REKLAMA

Do kapitálových příjmů mohou u některých drobných investorů spadnout přijaté dividendy ze zahraničí. Problematice zdaňování zahraničních dividend jsme se věnovali v článku "Zdaňování dividend ze zahraničí? Kdo nemá potvrzení o zaplacení daně v zahraničí, má smůlu".

![]()