Podnikáte při zaměstnání? Daňovému přiznání se nevyhnete!

V následujících čtyřech dílech miniseriálu věnovanému dani z příjmů fyzických osob se zaměříme na nejčastější situace, které nyní musí řešit občané nebo drobní živnostníci. V dnešním dílu se budu věnovat těm, kteří jsou v zaměstnaneckém poměru a vedle toho mají aktivní živnostenský list (případně podnikají dle zvláštního zákona), na který si během skončeného zdaňovacího období vydělali nějaké peníze.

Základní (trochu zjednodušené) pravidlo říká, že zaměstnanci bez jakýchkoli vedlejších příjmů nemusí podávat daňové přiznání. Tato zjednodušující poučka je ovšem trochu zavádějící. Daňové přiznání totiž není povinen podat pouze poplatník, který má příjmy ze závislé činnosti a funkční požitky dle paragrafu 6 Zákona o daních z příjmů pouze od jednoho anebo postupně od více plátců. Podmínkou je navíc to, že poplatník u všech těchto plátců podepsal prohlášení k dani.

Co je to prohlášení k dani? Pro někoho to může být neznámý pojem. Jde o dokument, kterým poplatník opravňuje mzdovou účtárnu zaměstnavatele, aby mu v každé výplatě uplatňovala slevy na dani (například na poplatníka). To se laicky řečeno projeví ve vyšší čisté mzdě (snižuje se tím záloha). Tudíž většina poplatníků s příjmy ze závislé činnosti prohlášení podepisuje.

S vyplňováním přiznání začněte od potvrzení o zdanitelných příjmech – bez toho to nepůjde

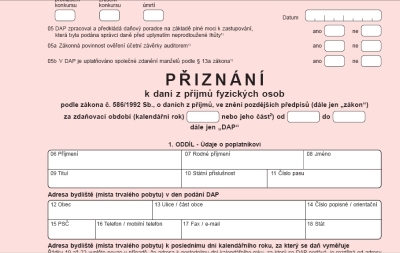

Jestliže spadáte do kategorie těch zaměstnanců, kteří vedle zaměstnání měli příjmy z podnikání, tak určitě přiznání podávat musíte. Formulář daňového přiznání lze získat nejlépe na finančním úřadu anebo si jej lze stáhnout ze stránek Ministerstva financí. Před vlastním vyplňováním je dobré si zachovat nadhled a zamyslet se nad metodikou formuláře a vlastní daně z příjmů.

V daňovém přiznání jde o to, aby se do přiznání dostaly kromě příjmů a souvisejících výdajů z podnikání i příjmy ze závislé činnosti (včetně toho, kolik odvedl zaměstnavatel během roku 2009 na zálohách na dani z příjmů). K tomu právě slouží již zmiňované potvrzení o zdanitelných příjmech. To obsahuje informace o úhrnu zúčtovaných příjmů ze závislé činnosti, povinného pojistného placeného zaměstnavatelem a skutečně sražených záloh placených průběžně zaměstnavatelem ve prospěch finančního úřadu. Toto potvrzení je povinna vystavit mzdová účtárna. Jestliže z nějakého důvodu tento dokument ještě nemáte, tak o něj mzdovou účtárnu požádejte.

REKLAMA

Vystačí základní formulář a příloha č. 1

Jestliže nemáte příjmy z kapitálového majetku, z pronájmu anebo ostatní příjmy, tak si vystačíte se základním dvojlistem formuláře a přílohou číslo 1. Doporučuji vyplňovat formulář takzvaně odzadu – to znamená vyplnit nejprve přílohu č. 1 týkající se příjmů z podnikání a souvisejících výdajů. Do řádku 101 vyplní poplatník příjmy z podnikání a do řádku č. 102 výdaje. Rozdíl těchto řádků se objeví v řádku č. 113 a ten se přenese do hlavního dvojlistu přiznání na řádek č. 37.

Příklad:

Poplatník dosáhl v roce 2009 příjmů z podnikání ve výši 128 000 Kč a související výdaje ve výši 99 000 Kč. Příloha č. 1 bude vypadat následovně:

Následně se začněte věnovat hlavnímu dvojlistu – straně 2 a 3, které v sobě koncentrují výpočet celé daňové povinnosti. Nejprve sem musíte přenést údaje z potvrzení o zdanitelných příjmech.

REKLAMA

Náš modelový poplatník u svého zaměstnavatele dosáhl v roce 2009 celkových příjmů ze závislé činnosti ve výši 132 000 Kč (součet řádků 2, 4 a 5 na potvrzení o zdanitelných příjmech). Jeho povinností je tuto hodnotu přenést z potvrzení o zdanitelných příjmech a napsat do řádku 31 (dvojlist – strana 2). Pro výpočet daňové povinnosti je neméně důležitý údaj týkající se odvodů zaměstnavatele. Ten přenese z řádku 6 Potvrzení o zdanitelných příjmech na řádek 32 přiznání (44 880 Kč). Posledním klíčovým údajem k přenesení je úhrn zaplacených záloh ze strany zaměstnavatele. Ten opíše z řádku 12 potvrzení a přenesete ho na řádek 84 daňového přiznání (1 800 Kč). A pak už je to rutina, při které velmi dobře pomohou doprovodné pokyny k přiznání.

Náš modelový poplatník nemá žádné odčitatelné položky. Ze slev na dani uplatňuje pouze slevu na poplatníka (24 840 Kč ročně). Ta patří na řádek 64. Vyplněné daňové přiznání bude vypadat takto:

Samozřejmě tento hlavní dvojlist musí obsahovat kromě podstatných číselných údajů na straně dvě a tři také informace o poplatníkovi (strana 1) a informace o přílohách a podpis na straně 4. To už ale snad každý dokáže vyplnit i bez návodu.

TIP: Podejte daňové přiznání on-line!

![]()