Text: Jana Zámečníková

02. 11. 2018

Povinné ručení v kleštích: Další zdražování je nevyhnutelné

Nůžky mezi průměrnou škodou a průměrnou výší povinného ručení se rozevírají. Ztráty pojišťoven se tak rok od roku prohlubují. Letos zdraží povinné ručení o 3,4 procenta. Růstu cen se ale nevyhneme ani do budoucna.

![]()

Počet škod z povinného ručení roste každým rokem. Zatímco v roce 2014 vyřídily pojišťovny 246 703 škod, v letošním roce by to podle odhadů mělo být dokonce 282 tisíc škod. Počet škod se zdravotními nároky se pohybuje kolem 12 tisíc případů ročně. Přestože se počet těchto škod v čase příliš nemění, zvyšují se nároky na odškodnění za újmy na zdraví.

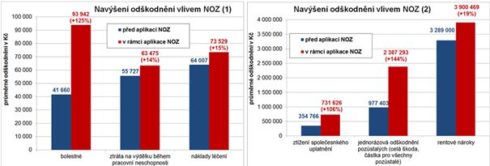

Důvodem je především nový občanský zákoník, který od roku 2014 umožnil poškozeným žádat vyšší odškodnění při nehodách. Nejvýrazněji vzrostly nároky u jednorázového odškodnění pozůstalých, a to o 144 procent z necelého milionu korun na téměř 2,4 milionu korun. Pozadu nezůstává ani odškodnění za bolestné, jehož výše vzrostla v průměru o 125 procent na 93 942 korun.

Graf 1: Navýšení odškodnění vlivem NOZ – průměrná výše nároků u jednotlivých typů odškodnění

Zdroj : Česká asociace pojišťoven a Česká kancelář pojistitelů

Odškodnění za škody na zdraví nejsou ale jediná, která zvyšují náklady pojišťoven. „Rostou i ceny práce v servisech a ceny náhradních dílů, stále dostupnější moderní technologie, kterými jsou dnes už vybavena i ta nejlevnější auta, znamenají významně vyšší náklady i na ty základní opravy,“ vysvětluje Ivana Buriánková, tisková mluvčí České pojišťovny.

REKLAMA

Zatímco v letech 2011 až 2014 rostla pojistná plnění vyplácená pojišťovnami za majetkové škody o 3,3 procenta ročně, od roku 2015 je to v průměru o více než sedm procent ročně. Průměrná majetková škoda v letošním roce překoná 42 tisíc korun.

Povinné ručení v červených číslech

Pojišťovny již léta počítají ztráty z povinného ručení. V minulých letech průměrné pojistné spíše stagnovalo či mírně klesalo, v letošním roce se ale očekává, že dojde k meziročnímu navýšení o 3,4 procenta na 2 869 korun. Vyšší nároky na odškodnění se tak pozvolna začínají propisovat i do cen povinného ručení.

„V klíčovém segmentu osobních aut občanů dochází u nově uzavíraných smluv k navýšení pojistného o 5,3 procenta, přičemž nejvyšší nárůst je u nejvíce rizikových klientů, kteří již v minulosti způsobili škody. Růst zaznamenáváme v průměru o více než 200 korun, zatímco navýšení u klientů bez opakovaných minulých škod je většinou v nižším rozsahu,“ říká Petr Jedlička, pojistný matematik České kanceláře pojistitelů.

Nejvíce tedy doplácí rizikoví řidiči, zdražování se ale postupně začíná rozšiřovat na celý trh povinného ručení. „Dříve byla negativní bilance otázkou spíše jen těch rizikových segmentů – jako jsou například nákladní automobily či leasingové flotily – v současné době se to už týká celého trhu s povinným ručením. Tento vývoj je z dlouhodobého hlediska neudržitelný. Stagnující či dokonce klesající cena povinného je možná pouze za předpokladu dalšího prohlubování ztrát v tomto segmentu pojištění,“ uvedla Ivana Buriánková.

REKLAMA

Zdražování se nevyhneme

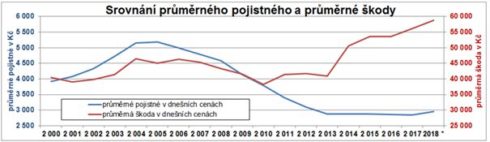

Od roku 2001 do roku 2006 se zvyšovala průměrná výše škod, ale zároveň rostla i průměrná cena pojistného. Pak nastal zlom a pojišťovny začaly povinné ručení zlevňovat. Zatímco v roce 2010 průměrné pojistné stále klesalo, škody ale začaly narůstat.

Ještě výrazněji začaly růst škody od roku 2014 s příchodem nového občanského zákoníku, který otevřel cestu vyššímu odškodnému za újmy na zdraví. Z následujícího grafu je patrné, že nůžky mezi průměrným pojistným a průměrnou výší škody se stále více rozevírají. Růst cen povinného ručení je tedy zřejmě nevyhnutelný.

„Vzhledem k tomu, že škodní inflace a další náklady rostou o cca osm procent, jsme nuceni tento trend promítnout do ceny pojistného,“ uvedl Ladislav Bělina, vedoucí oddělení Autopojištění a online obchodu Slavia pojišťovny.

„Škodní inflace ve výši osmi procent je hodnota, kterou už nelze ponechat bez úpravy ceny, abychom byli schopni zachovat kvalitu a úroveň vyřízení škod,“ potvrzuje Eva Svobodová, tisková mluvčí UNIQA pojišťovny.

REKLAMA

Graf 2: Srovnání průměrného pojistného a průměrné výše škody od roku 2000

Zdroj : Česká asociace pojišťoven a Česká kancelář pojistitelů

Pojišťovny upravují ceny povinného ručení již několik let. Většina stávajících klientů se ale dramatického nárůstu cen obávat nemusí. Například UNIQA pojišťovna zvýšila letos cenu povinného ručení v průměru zhruba o pět procent. Nicméně ne každý řidič si připlatí stejně. „Bezpečným řidičům vzroste pojistné cca v rozmezí od dvou do tří procent, zatímco řidiči s vyšší škodní frekvencí za poslední tři roky mohou mít pojistné vyšší až o několik desítek procent,“ uvedla Eva Svobodová.

„Výrazné zdražení již několik let postihuje řidiče, kteří v přechozích letech mají jednu a více škod. Zdražování se stejně jako v předchozích letech citelně projevuje i u mladých řidičů. Obecně dražší pojistné mají i řidiči z velkých měst, případně staří řidiči, u kterých se již zhoršují řidičské dovednosti,“ vysvětluje Ladislav Bělina.

Tento trend potvrzuje i Ivana Buriánková: „O vyrovnání bilance povinného ručení se snažíme pozvolnou změnou cen. Cílem samozřejmě je, aby odpovědní řidiči pocítili tyto změny co nejméně, a tak v procesu stanovení cen hraje stále důležitější roli to, jakým způsobem se lidé na silnicích chovají. Snažíme se tak maximálně zvýhodňovat řidiče, kteří dopravní nehody nezpůsobují. Naopak ti, kteří svým stylem jízdy přispívají ke stále se zvyšujícímu počtu nehod, platí a budou platit i v budoucnu za povinné ručení výrazně více.“

V příštím roce si rizikoví řidiči opět připlatí desítky procent. „Zhruba 30 procent našich klientů v povinném ručení ani v příštím roce nepocítí zvýšení sazeb, rizikovější klienti mohou počítat s navýšením v řádu několika procent a u nejrizikovějších klientů, kterých je asi pět procent, dojde ke zvýšení základních sazeb o 30 až 80 procent,“ uvedl tiskový mluvčí Kooperativy Milan Káňa.

![]()