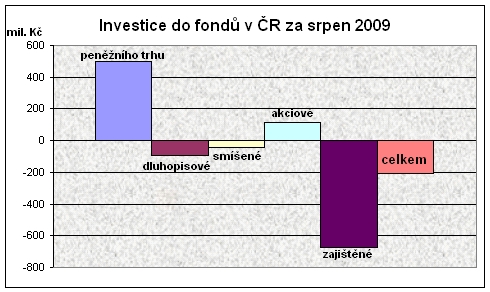

Těžce nezajímavý, dokonce téměř mrtvolný srpen ukazuje další odliv 200 milionů korun. Je to sice úspěch v porovnání s jarním masivním krvácením, ale třeba červen byl naopak mnohem úspěšnější. Jediným výrazným rysem srpna byl návrat důvěry k fondům peněžního trhu, které konečně dostaly půlmiliardu, o ještě větší sumu však statistiku poškodil odliv ze zajištěných fondů – příčinou ovšem bylo ukončení investičního období trojice velkých.

Významně se uklidnila i situace v dluhopisových a smíšených fondech. Výkonnostně doznívala krásná rally korporátů (takový ČPI Korporátních dluhopisů vydělal za půlrok úžasných 27 %), smíšené zas těžily z letního růstu akciových trhů.

Snad jediným výrazným pozitivem však může být víc než 100 milionů, které přišly do akciových fondů. Ty se snažily chytit rychlík, který se ovšem rozjel už v březnu. Nyní se nacházíme v jakémsi depu, kdy se stále nedostavuje očekávaná korekce, takže v ohlédnutí vidíme nejprudší 50% rally akciových trhů za poslední tři čtvrtě století.

Potvrdilo se tak „pravidlo“, že po velkých propadech následují rychlé růsty? Spíše ano, ale trhy „odpracovaly“ jen většinu druhé fáze propadu, tedy pokles následující po pádu Lehman Brothers od loňského října do letošního března. Na současné úrovni byly totiž indexy orientačně před rokem – u nás ještě v září, v USA až v říjnu. Na přesném 12měsíčním horizontu nyní stále ještě chybí kolem 20 % (což se ovšem asi „dorovná“ v následujících týdnech, anebo taky ne).

Co nás čeká nyní? Možná to současné 14denní nerozhodné přešlapování nahrazuje dlouho očekávanou korekci (ta nám ale stále ještě visí nad hlavami), možná se projeví statisticky nepříznivé září z toho důvodu, že končí fiskální rok většiny amerických fondů (realizují se tam ztráty proti ziskům).

REKLAMA

Tak či onak, k historickým maximům chybí americkým indexům 35 % a našemu PX ještě 40 %. To ukazuje i krásné vyrovnávání různých rychlostí pohybů trhů, protože jestli americké akcie předvedly 50% rally, české akcie dosáhly až přes 80% nárůst.

Nu a nedá mi to – kdo by přehlédl ISČS Sporotrend s půlročním výnosem 124 %?

Co na závěr? Možná zkusme ohlédnutí – ti zkušení ať si obnoví vzpomínky, ti mladší se poučí: po krizi dotcom (technologických) akcií z jara roku 2000 se trhy vrátily na svá tehdejší maxima až z jara roku 2004, tedy teprve po čtyřech letech. Od začátku současné krize-recese z října 2007 neuplynuly ještě ani dva roky a ekonomický růst na nás potenciálně bliká až z tunelu příštího roku. Jen aby to nebyla další přijíždějící lokomotiva z protisměru.

![]()