Text: Radovan Novotný

11. 10. 2019

Světová hra s penězi, krocení inflace a Japonsko v šachu

Obchodní a měnové spory nejsou novou záležitostí. Když Japonsko v osmdesátých letech minulého století s údernou silou kvalitních výrobků expandovalo do zahraničí, svět zažíval mezinárodní pnutí. Japonští výrobci aut a elektroniky dobývali cizí trhy, ve vzduchu visely nářky a stížností zahraničních producentů.

![]()

Státníci a průmyslníci na Západě poukazovali na související potíže a japonskou hrozbu, vyslovována byla nejedna stížnost směřovaná na bedra japonských podnikatelů. Na obzoru byly mraky obchodních válek. Co už tak úplně vidět nebylo, bylo pnutí vyplývající z přenastavení mezinárodního měnového systému a souvisejících výkyvů měnových kurzů.

Na scénu vstupující pružné měnové kurzy (1973)

Když byly někdejší obchodní a měnové války rozřešeny na bojištích druhé světové války, zasedli mnozí k jednacím stolům a hledali měnový systém, který by tomu udělal přítrž. Aby se předešlo měnovým válkám, byly měnové kurzy díky brettonwoodské měnové dohodě fixovány. Již nebylo možné oslabováním měnových kurzů trumfovat na trzích v importních zemích a ožebračovat své sousedy.

Bylo dohodnuto a po tři dekády platilo, že americký dolar bude navázán na zlato a ostatní měny budou mít kurz zavěšený na americký dolar. Toto nastavení měnového systému ovlivňovalo i dění v mezinárodním obchodu:

„Japonský kurs byl určen na třistašedesát jenů za US dolar pro období bezprostředně po válce a na této hodnotě zůstal do roku 1971, přestože konkurenceschopnost našeho národního průmyslu velmi vzrostla. Naše japonská měna byla tehdy podhodnocena v porovnání s jinými měnami. Slabý jen vůči silnému dolaru například učinil japonské zboží lacinější v Americe a to podnítilo japonské společnosti k exportu. Toto vedlo k rostoucí nerovnováze obchodu ve prospěch Japonska. Díky silnému dolaru export USA značně podražil.“

Citujeme z knihy osmdesátých let minulého století „Made in Japan“ průmyslníka Akio Mority, jednoho ze zakladatelů firmy Sony. Ohlédnutí v poslední kapitole směřuje k tomu, že měnové kurzy jsou a mohou být zdrojem problémů.

REKLAMA

Morita vysvětluje, že fixace kurzu jenu stanovená brettonwoodskými dohodami neumožňovala po mnoho let japonské exportní úspěchy adekvátně promítnout do posilujícího kurzu japonského jenu: „Jako průmyslník vím, že konkurenceschopnost by měla být v rovnováze a směnný kurs funguje jako mechanismus dosažení rovnováhy. Na Bretton Woodské konferenci v roce 1944 byly směnné kursy fixovány mezinárodní dohodou. Kursy byly založeny na ekonomických skutečnostech té doby a předvídatelné budoucnosti.“

Ano, po druhé světové válce byl kurz dolaru vůči jenu ukotven na 360 jenech za dolar. Za jistých podmínek mohly navázané měny devalvovat a oslabit, popřípadě revalvovat a posílit; nicméně toto přizpůsobování bylo rigidní a vznikající nerovnováhy zůstávaly skryty pod povrchem. Tím, jak Spojené státy neustále používaly svou měny k vyrovnávání svých setrvalých a velkých deficitů, a dluh monetizovaly, nabídka dolarů ve světě nakonec převyšovala poptávku. Nadbytečná dolarová likvidita byla předzvěstí inflace sedmdesátých let.

Každá pohádka jednou končí a podobně skončil i příběh o tom, že „dolar je tak dobrý jako zlato“. V roce 1971 Spojené státy od zlatého standardu ustoupily a brettonwoodský měnový systém odpískaly. Otevřel se prostor pro experiment nového měnového uspořádání, plovoucích měnových kurzů.

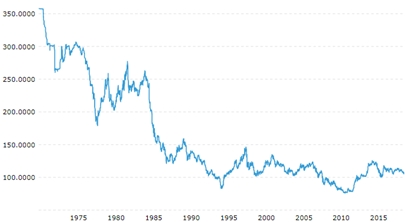

Graf 1: Vývoj měnového kurzu japonského jenu (USD/JPY), od roku 1971 do roku 1973 byl měnový kurz podle Smithsoniánské dohody fixován vůči dolaru, pak byl kurz jenu ponechán plovoucím. Z grafu je zřejmá kurzová volatilita 80. let.

Zdroj: Macrotrends.net

Co se týká kurzu jenu, v roce 1971 platila Smithsonianská dohoda o udržování fixního kurzu jenu vůči dolaru ve fluktuačním kolem asi 300 jenů za dolar. Od roku 1973 už pak byl jen vůči dolaru volně plovoucí. V roce 1978 jen posiluje až na hodnotu 177 jenů za dolar. Vše se pak ale otáčí, kurz je vysoce volatilní – několik let posilování střídalo oslabování. V roce 1980 vyšší úrokové sazby ve Spojených státech znamenají odliv aktiv do dolaru, nastupují měnové zmatky 80. let.

Po zavedení režimu pružných kurzů se zvýšily výkyvy měnových kurzů, zjistilo se, že „měny ponechané volným trhům se zmítají jako tlupa opilých námořníků“. Pružné kurzy fungovaly méně uspokojivě, než jejich zastánci doufali – vývoj směřoval k řízenému plovoucímu systému měnových kurzů, k „zavěšování“ malých měn na měny významnější a formování větších měnových bloků nebo regionálních měnových systémů.

REKLAMA

Doby, kdy Spojené státy léčily inflaci (1980)

Když na dveře zaklepala 80. léta, svět se vzpamatovával z inflační vlny sedmdesátých let. Dolar používaný napříč světem jako transakční i rezervní měna chřadl a trpěl inflací. Měnový systém utrpěl takové políčky, že v USA nastoupil brutální boj proti inflaci. Paul Volcker (*1927), stojící v čele amerického FEDu, zahájil v roce 1979 léčbu inflace. Když centrální banka šlape na brzdu a zpřísňuje měnovou politiku, zvyšuje úrokové sazby a vysílá signál, že peněz k půjčování je méně a kdo je chce, si musí připlatit.

Když se kácí les, létají třísky. A při krocení inflace třísky také létaly. Volcker proslul razantním zvýšením úrokových sazeb, úrokové sazby během krátké doby vyskočily až na 20 %. Inflace, která před změnou měnové politiky začala nabývat dvouciferných hodnot, v průběhu několika let poklesla pod pět procent. Dolar v důsledku léčby od roku 1980 do roku 1985 posílil o asi 80 %, aby pak během dalších tří let podobně oslabil. Na poli mezinárodního dění to byla jedna z nejdramatičtějších událostí ovlivňující mezinárodní obchod i ostatní ekonomiky.

Graf 2: V osmdesátých letech vyskočila úroková sazba amerického FEDu až na dvacet procent (modrá křivka, levá osa). Americká míra inflace byla v té době také dvouciferná, kdesi nad deseti procenty (černá křivka, pravá osa).

V roce 1985 skupina pěti průmyslových států, předchůdce G7, podepisuje dohodu Plaza Accord. Je konstatováno, že dolar je nadhodnocen a musí být oslaben. Japonský jen během několika měsíců posiluje z úrovně před dohodou o 20 %.

Problémy globálního měnového systému nejen v japonských luzích a hájích

„Věřím, že hlavní problém je s naší měnou,“ konstatuje v knize „Made in Japan“ Akio Morita. Oním problémem z pohledu japonského průmyslníka bylo přeshraniční zúčtovávání ovlivňované volatilními měnovými kurzy: „Aby naše ekonomická aktivita probíhala ve svobodném a otevřeném ekonomickém systému, musí se nakupovat a prodávat za přiměřené ceny. Ceny ovlivňuje samozřejmě nabídka a poptávka. To je jednoduchý základ svobodného ekonomického systému.“.

V sedmdesátých letech se brettonwoodský měnový systém zhroutil. Systém fixace kurzů byl opuštěn a jen mohl posílit. Ve své úvaze to zachycuje i Akio Morita: „Když prezident USA Richard Nixon devalvoval dolar v roce 1971, všechny měny, včetně jenu se mohly volně odchylovat od starých limitů fixního kursu a jen ihned vzápětí o 15 procent podražil vůči dolaru. Domníval jsem se, že je vhodné zhodnocovat jen. Ve skutečnosti mnoho podnikatelů považovalo floatingový systém za potenciálně lepší než systém fixních kursů, protože mohl plynule vyrovnávat konkurenceschopnost průmyslu jednotlivých států.“

Dodejme, že oním „floatingovým systémem“ se rozumí systém, ve kterém se uplatňují volně plovoucí měnové kurzy.

REKLAMA

Výhodu plovoucího kurzu měny pak Morita popisuje prostřednictvím vcelku výstižné analogie: „Viděl jsem v tom analogii systému handicapů v golfu, kde je schopnost každého hráče vyrovnávána schopnostem hráčů ostatních. Každý rok je handicap hráče golfu přizpůsobován tak, aby odrážel změny jeho schopností. Hráč muže se svým handicapem vyhrát i prohrát, a jeho handicap se muže pohybovat od nuly do třiceti šesti, ale je si vědom, že hra je fér, protože každý hraje ve fér systému. Myslel jsem si, že by floatingový systém měl být podle mezinárodních dohod sledován, a že by nemělo být povoleno, aby se kursy příliš pohybovaly nebo aby byly ovlivňovány uměle.“

Na všem dobrém je ovšem něco špatného a v případě plovoucích měn je vadou na kráse těkavý spekulativní kapitál, horké peníze. Upozorňoval na to konečně i Morita, když psal: „Neuvědomovali jsme si, že jiný faktor než konkurenční síla našeho zboží – jmenovitě spekulanti s penězi – začnou ovlivňovat hodnotu světových měn.“ Akio Morita toto psal v době, kdy byla pravidla hry měněna financializací, finančními hrami a hrátkami, a toky těkavého kapitálu.

Morita věc vystihl takto: „Nebyl vytvořen žádný mechanismus na zmapování systému a ilustrativně řečeno, na stanovení handicapů. Spekulanti s penězi uplatňovali na nákup jedné měny a prodej druhé jen jedno kritérium zisk. To vyústilo v neustálé změny kursů a ty neměly co do činění s konkurenceschopností. Pro nás, kteří jsme se zabývali mezinárodním obchodem, to znamenalo, jako by se nějaký neurvalec přišel vytahovat do golfového kursu a měnil naše handicapy u každé jamky.“

Problémy výkyvů měnových kurzů

Volatilita měnových kurzů nutně znamenala problémy nejen pro průmyslníky: „My v průmyslu věnujeme obrovské úsilí snižování nákladů výroby o 1 až 2 procenta, avšak za současného systému může hodnota naší měny kolísat až o 10 nebo 15 procent za jeden den, což zmaří veškeré naše snahy. To zlikviduje ochotu pracovat, inovovat, a ztratí se základní podněty svobodného ekonomického systému. Je obtížné podnikat a dělat plány do budoucnosti, když nevíte, jaká bude hodnota vaší měny.“

Výnosy investic se v podmínkách měnových turbulencí stávají nepředvídatelné, stávající se formou intuice a sázky do loterie: „Abychom moudře investovali, musíme umět předvídat výnosy, které můžeme rozumně očekávat z našich investic. Pokud nemůžeme předvídat výnosy, musí se investovat podle šestého smyslu nebo odvahy. Pokud se přestane investovat, průmysl se zhroutí.“

„V této situaci se ceny našich výrobků poněkud vymkly kontrole.“ konstatoval Akio Morita. „Pokud prodám výrobek,“ píše a vysvětluje komplikace kolísajících měnových kurzů, „který má hodnotu tisíc jenů, někomu ve Spojených státech nebo v Británii, očekávám, že za něj dostanu ekvivalent ….“

Pokud je ale přepočet ovlivňován tím, jak se právě finančníci vyspali a poslali tu či onu měnu kterýmsi směrem, dopadá to nutně i na reálnou ekonomiku. „Poměr, v jakém se uskuteční směna, musí být spravedlivý a měl by odrážet relativní konkurenceschopnost průmyslu příslušných států,“ pokračuje Akio Morita, „jelikož věřím, že průmysl by měl být prvořadý faktor pro určování hodnoty národní měny.“

Ony výkyvy kurzů mají nutně dopady na reálnou ekonomiku: „Pro průmyslníky jsou peníze měřítkem. Používáme je k měření ekonomické aktivity našich společností, našeho kapitálu, našich objevů i úsilí našich lidí. Pokud jsou ceny určovány jinými faktory, než je konkurenceschopnost výrobků, dojde nevyhnutelně k ochabnutí důvěry v investování.“

Nakonec Akio Morita vyslovuje i obavy, které se později zhmotnily: „Mám obavy z toho, že si poslední dobou někteří průmyslníci začali zahrávat s obchodováním s penězi. Jelikož neumí předvídat výnosy z potenciálních investic, mnozí z nich přestali investovat do svých společností a věnují mnoho energie, času a peněz honbě za ziskem a fúzím. Společnosti se staly zbožím, které se kupuje a prodává. Toto není přirozená a správná role průmyslu, který má vyrábět a zdokonalovat výrobky.“

Akio Morita volal po změně mezinárodního měnového systému: „Výhledy nejsou povzbuzující. Proto neustále hlasitě tvrdím, že je potřebný nový systém kursů založený na průmyslových hodnotách a nikoli na peněžním trhu.“ Kritizoval nastupující trend k expanzi obchodu s penězi, namísto expanze obchodu se zbožím…

Světová hra s penězi a vyprazdňování průmyslu a tvorby hodnot

Ohlédli jsme se do 70. a 80. let minulého století na to, jak o problémech světové ekonomiky a vznikajících nerovnováh uvažoval japonský průmyslník Akio Morita. Už tehdy docházelo k přesunu výroby a výrobních kapacit, financializace a tlak na okamžité a rychlé zisky dopadal na reálnou ekonomiku: „Tento jev vede k tomu, čemu říkám vyprazdňování amerického průmyslu. Americký průmyslový establishment se změnil v pouhou skořápku a to samé se děje v celé Evropě. Některé japonské firmy k tomu pravděpodobně brzy dojdou také.“

Moritovy úvahy jsou v lecčems nadčasové, platí i pro dnešní dobu: „Věřím, že světový ekonomický a obchodní systém je ve velkém nebezpečí, zahaluje se do obchodních specifik a mezi jednotlivými státy pouze maskuje reálné problémy, které jsou pod hladinou. Řešení těchto problémů po částech nám nikomu nepomůže.“

Cestu z nerovnováh v mezinárodních financích prostě pokusy o umělé oslabování měn nelemují, když má někdo deficity, musí mít jiní přebytky. Podobně lze uvažovat i o ochranářství, vytváření překážek mezinárodního obchodu: „Protekcionismus, jenž tlumí svobodný obchod, je dosti kuriózní cesta k rozvoji svobodného obchodu, avšak stává se příliš často stručnou jednoduchou odpovědí…“

![]()