Text: Petr Zámečník

31. 05. 2018

Finanční gramotnost: Jak se měří?

Měření finanční gramotnosti není jednoduché. Nejde pouze o znalosti. V rámci finanční gramotnosti je nezbytné především zodpovědné chování. Jak lze měřit finanční gramotnost?

![]()

Finanční gramotnost nelze definovat jednoduše. Nejedná se pouze o soubor znalostí o fungování finančního trhu a řízení rodinných financí, ale především o schopnost tyto znalosti aplikovat a využívat v praxi. Dokument Systém budování finanční gramotnosti na základních a středních školách[1] definuje finanční gramotnost následujícím způsobem:

Finanční gramotnost je soubor znalostí, dovedností a hodnotových postojů občana nezbytných k tomu, aby finančně zabezpečil sebe a svou rodinu v současné společnosti a aktivně vystupoval na trhu finančních produktů a služeb. Finančně gramotný občan se orientuje v problematice peněz a cen a je schopen odpovědně spravovat osobní/rodinný rozpočet, včetně správy finančních aktiv a finančních závazků s ohledem na měnící se životní situace.

Definice finanční gramotnosti je strukturovaná. Finanční gramotnost jako správa osobních/rodinných financí zahrnuje tři složky: gramotnost peněžní, cenovou a rozpočtovou.

- Peněžní gramotnost představují kompetence nezbytné pro správu hotovostních a bezhotovostních peněz a transakcí s nimi a dále správu nástrojů k tomu určených (např. běžný účet, platební nástroje apod.).

- Cenovou gramotnost představují kompetence nezbytné pro porozumění cenovým mechanismům a inflaci.

- Rozpočtovou gramotnost představují kompetence nezbytné pro správu osobního/rodinného rozpočtu (např. schopnost vést rozpočet, stanovovat finanční cíle a rozhodovat o alokaci finančních zdrojů) a zahrnuje i schopnost zvládat různé životní situace z finančního hlediska. Rozpočtová gramotnost zahrnuje vedle výše popsané obecné složky také dvě složky specializované: správu finančních aktiv (např. vkladů, investic a pojištění) a správu finančních závazků (např. úvěrů nebo leasingu). To předpokládá v obou případech orientaci na trhu různě komplikovaných finančních produktů a služeb, schopnost mezi sebou jednotlivé produkty či služby porovnávat a volit ty nejvhodnější s ohledem na konkrétní životní situaci.

Dále je součástí finanční gramotnosti též nezbytné makroekonomické aspekty a daňová oblast. Souvisí s ní též gramotnost numerická, informační a právní.

Protože tato definice je poměrně nepraktická, schválila Pracovní skupina pro finanční vzdělávání[2] novou definici: „Finanční gramotnost je soubor znalostí, dovedností a postojů nezbytných k dosažení finanční prosperity prostřednictvím zodpovědného finančního rozhodování.“

REKLAMA

Standard finanční gramotnosti

Základy finanční gramotnosti jsou povinnou součástí výuky žáků a studentů na základních a středních školách. Protože každá škola má svůj vlastní přístup ke vzdělávání a neexistují jednotné vzdělávací osnovy, vytvořilo již v roce 2007 Ministerstvo financí České republiky ve spolupráci s Ministerstvem průmyslu a obchodu a Ministerstvem školství, mládeže a tělovýchovy Standard finanční gramotnosti[3]. O deset let později, k 20. 7. 2017, vydalo ministerstvo financí aktualizaci Standardu finanční gramotnosti[4].

V rámci Standardu finanční gramotnosti jsou stanoveny základní znalosti a osvojené chování, jaké je cílovým stavem pro žáky jednotlivých stupňů vzdělávacího systému. Očekávané osvojené kompetence se dělí do oblastí „nakupování a placení“, „hospodaření domácnosti“, „přebytek rozpočtu domácnosti“ a „schodek rozpočtu domácnosti“. Jsou nastavené tak, že pokud je žák a následně student zvládne, neměl by mít problém s řízením osobního a rodinného rozpočtu ani se základní orientací na finančním trhu. Stejně tak by měl být schopen najít řešení např. v případě potíží se splácením úvěrů a půjček.

Český Standard finanční gramotnosti pro žáky základních a studenty středních škol se opírá mimo jiné o dokument OECD Rámec základních kompetencí finanční gramotnosti pro mladé (ve věku 15 – 18 let)[5] z 16. listopadu 2015. V mezinárodním doporučení jsou oblasti základních kompetencí dělené na „peníze a transakce“, „plánování a řízení financí“, „riziko a výnos“ a „finanční prostředí“. Obdobný dokument publikovalo OECD i pro dospělou populaci 29. srpna 2016[6].

Měření finanční gramotnosti

První velký výzkum finanční gramotnosti v České republice uskutečnilo Ministerstvo financí České republiky a Česká národní banka ve spolupráci s agenturou výzkumu veřejného mínění STEM/MARK v roce 2010[7]. Opakovaný výzkum v roce 2015 uspořádalo Ministerstvo financí České republiky ve spolupráci s agenturou PPM Factum[8]. Oba výzkumy vychází především ze základních otázek mezinárodního výzkumu OECD, ovšem ministerstvo financí doplňuje další otázky zaměřené na specifické oblasti českého finančního trhu.

Finanční gramotnost v rámci svého výzkumu měří od roku 2006 i Česká bankovní asociace ve spolupráci s agenturou SC&C a sestavuje Index finanční gramotnosti ČBA. Index naměřil pomalé zvyšování finanční gramotnosti v Česku. Zatímco v roce 2006 dosahoval hodnoty 66 bodů, v roce 2015 se dostal na úroveň 72 bodů[9].

V roce 2016 přistoupila Česká bankovní asociace ke změně otázek, tudíž výsledky nejsou zcela srovnatelné. První rok nového testu dosáhl na úroveň 54 bodů[10], o rok později posílil na 55 bodů[11].

Výsledky šetření finanční gramotnosti MF ČR

Výzkum finanční gramotnosti Ministerstva financí České republiky ve spolupráci s agenturou PPM Factum z roku 2015 byl uskutečněn na vzorku 1000 respondentů ve struktuře populace dle aktuálních údajů Českého statistického úřadu k datu sběru dat.

Průzkum je rozdělen na dvě oblasti – finanční znalost a ekonomickou zodpovědnost. V první části (finanční znalost) jsou dotazovány znalosti respondentů z oblasti terminologie, finančních produktů, matematiky a makroekonomie. Druhá část (ekonomická zodpovědnost) je zaměřena na rozhodování v určitých modelových situacích z pohledu ekonomické zodpovědnosti, vybírání finančních produktů či využívání finančních prostředků.

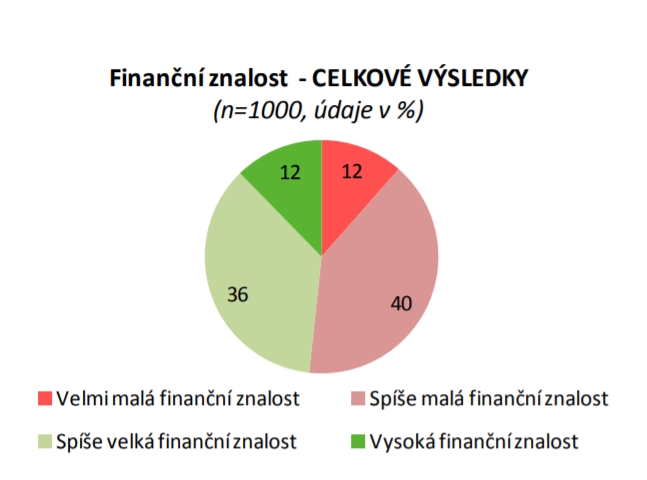

Graf 1: Finanční znalost

REKLAMA

Zdroj: Výsledky měření úrovně finanční gramotnosti dospělé populace České republiky 2015

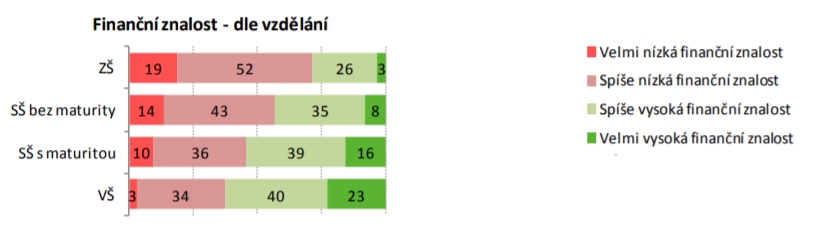

Celkem 48 % dotázaných v průzkumu dosahovalo spíše velké či vysoké finanční znalosti. Naopak 52 % dotázaných mělo finanční znalost spíše malou nebo velmi malou. Nižší průměrnou znalost dosahují především lidé s nižšími příjmy, mladí do 29 let a starší 60 let, lidé ekonomicky neaktivní a studenti. Nejvyšší závislost je ale mezi finanční znalostí a nejvyšším dosaženým vzděláním.

Graf 2: Finanční znalost dle dosaženého nejvyššího vzdělání

Zdroj: Výsledky měření úrovně finanční gramotnosti dospělé populace České republiky 2015

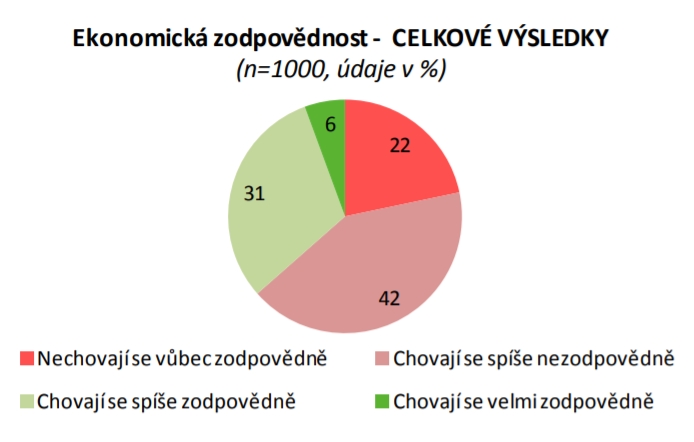

Výsledky ekonomické zodpovědnosti jsou ještě slabší. Téměř čtvrtina respondentů (22 %) se nechová vůbec zodpovědně a dalších 42 % se chová spíše nezodpovědně. Spíše zodpovědně jedná necelá třetina dotázaných (31 %) a velmi zodpovědně se chová jen 6 % respondentů.

Graf 3: Ekonomická zodpovědnost

Zdroj: Výsledky měření úrovně finanční gramotnosti dospělé populace České republiky 2015

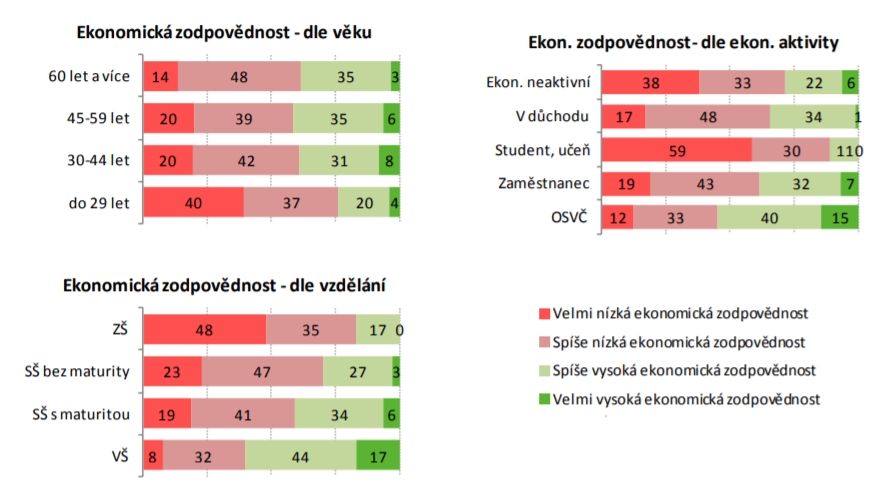

Ekonomická zodpovědnost roste s příjmem domácnosti, přičemž nejméně zodpovědní jsou studenti a učni (59 % má velmi nízkou a dalších 30 % nízkou ekonomickou zodpovědnost) a obecně mladí do 29 let (40 %, resp. 37 %). I u ekonomické zodpovědnosti je patrný vztah se vzděláním.

Graf 4: Ekonomická zodpovědnost vybraných sociodemografických skupin

Zdroj: Výsledky měření úrovně finanční gramotnosti dospělé populace České republiky 2015

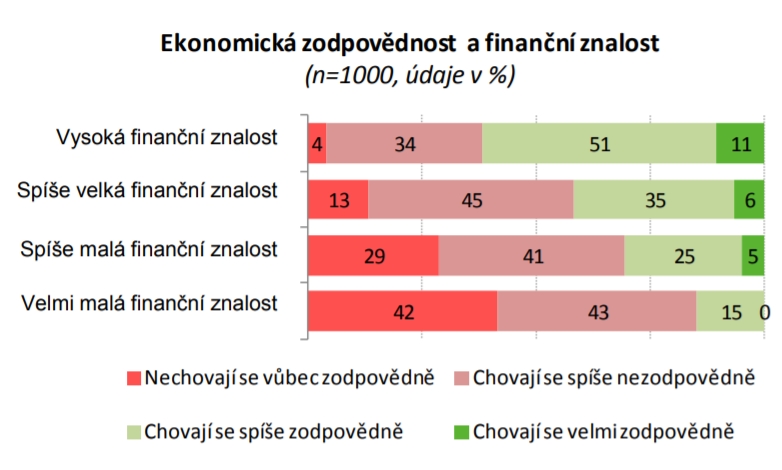

Zřejmě není překvapujícím zjištěním, že ekonomická zodpovědnost je závislá na finanční znalosti. Nemá-li spotřebitel dostatek informací o finančních produktech a způsobech nakládání s financemi obecně, nemůže efektivně o financích rozhodovat. Naopak dostatek informací ale neznamená samozřejmě vyšší ekonomickou zodpovědnost.

REKLAMA

Graf 5: Ekonomická zodpovědnost a finanční znalost

Zdroj: Výsledky měření úrovně finanční gramotnosti dospělé populace České republiky 2015

[1] Systém budování finanční gramotnosti na základních a středních školách, dostupné z https://www.psfv.cz/assets/cs/media/System-budovani-financni-gramotnosti-na-zakladnich-a-strednich-skolach.pdf

[2] Pracovní skupina pro finanční vzdělávání, dostupné z https://www.psfv.cz/cs/pro-odborniky/pracovni-skupina-pro-financni-vzdelavani

[3] Systém budování finanční gramotnosti na základních a středních školách, Příloha I. Standardy finanční gramotnosti, dostupné z https://www.psfv.cz/assets/cs/media/PSFV_Standard_Financni-gramotnosti.pdf

[4] Standard finanční gramotnosti 2017, dostupné z https://www.mfcr.cz/assets/cs/media/PSFV_2017_Standard-financni-gramotnosti.pdf

[5] OECD/INFE Core Competencies Framework on financial literacy for Youth (aged 15 to 18), dostupné z http://www.oecd.org/daf/fin/financial-education/Core-Competencies-Framework-Youth.pdf

[6] G20/OECD INFE Core Competencies Framework on financial literacy for Adults (aged 18+), dostupné z http://www.oecd.org/daf/fin/financial-education/Core-Competencies-Framework-Adults.pdf

[7] Závěrečná zpráva z exkluzivního výzkumu pro Ministerstvo financí ČR a Českou národní banku, dostupné z https://www.mfcr.cz/assets/cs/media/Odborne-vyzkumy_2010-12_Zaverecna-zprava-z-vyzkumu-plne-zneni-STEMMARK.pdf

[8] Výsledky měření úrovně finanční gramotnosti dospělé populace České republiky 2015, dostupné z https://www.psfv.cz/assets/cs/media/PSFV_2015_Vysledky-mereni-financni-gramotnosti.pdf

[9] Česká populace není finančně gramotnější než před 9 lety, 6. 3. 2015, dostupné z https://www.czech-ba.cz/cs/ceska-populace-neni-financne-gramotnejsi-nez-pred-9-lety

[10] Nový test finanční gramotnosti ČBA: Češi toho mnoho nevědí, 17. 3. 2016, dostupné z https://www.czech-ba.cz/cs/novy-test-financni-gramotnosti-cba-cesi-toho-mnoho-nevedi

[11] Finanční gramotnost Čechů se nelepší, jsme na tom stejně jako loni, 29. 3. 2017, dostupné z https://www.czech-ba.cz/cs/financni-gramotnost-cechu-se-nelepsi-jsme-na-tom-stejne-jako-loni

![]()