Ertrag & Sicherheit: Investiční poradenství? Ani náhodou…

Příležitost k setkání s finančním či investičním poradcem si nenechám nikdy ujít. Když jsem se dozvěděl, že na českém trhu působí firma Ertrag & Sicherheit (Výnos & Jistota) s podivnými obchodními praktikami, nedalo mi to a oslovil jsem jednoho jejich zástupce. Nebyl to žádný nováček. Pro dosažení 4. pozice již musel mít hodně za sebou…

Fungování finančního trhu v podání zástupce Ertrag & Sicherheit

Firma Ertrag & Sicherheit se stejně jako většina obdobných společností dokáže pochlubit dlouhou historií (zpravidla v zahraničí) a unikátním systémem. Co mě ale překvapilo hned v úvodu diskuse s „investičním poradcem“ byly informace o fungování finančního trhu.

Podle „poradce“ je to jednoduché. Banky vydělávají na klientech. V tom bych s ním i souhlasil, ostatně, každý obchodník a každý poskytovatel služby vydělává na klientech. Jenže v jeho podání když chce klient investovat do podílového fondu, přijde do banky, kde složí peníze. Banka je vloží do fondu, který bude mít dlouhodobý výnos v průměru kolem 12 % p.a. – a klientovi vyplatí jen 3 – 4 %.

Unikátnost Ertrag & Sicherheit spočívá podle „poradce“ v tom, že oni nabízejí možnost investovat do fondů přímo – bez banky. Ta tam sice také figuruje, ale pouze pro usnadnění transferu prostředků k fondu. Přehledně to shrnuje schéma načrtnuté „poradcem“.

Obr. 1: Schéma investování do fondů

REKLAMA

Překvapivé bylo také slyšet, že při ukládání prostředků na stavební spoření dosahuje klient výnos po třetím roce spoření přibližně 1 – 2 %. Zřejmě k tomuto využíval jiný způsob výpočtů, než jsou obvyklé, podle nichž vychází po šesti letech efektivní výnos 5,65 %. Že se z dlouhodobého pohledu nevyplatí penzijní připojištění je již blíže pravdě, přestože i v tomto ohledu závisí na rizikovém profilu klienta.

Finanční poradci prodávající investiční životní pojištění se podle slov zástupce Ertrag & Sicherheit musejí mít opravdu dobře. Provize za zprostředkování IŽP na 1 000 Kč měsíčně se má pohybovat ve výši 35 – 40 tis. Kč… nechtěl bych vidět takový produkt, který by takto vysokou provizi umožňoval.

Kupodivu poměrně přesné byly poskytnuté rámcové odhady zhodnocení penzijního připojištění a výše penze po 30 letech spoření.

Ve výpočtech vlastních produktů (zprostředkovávají pouze 6 podílových fondů – akciových a fondů fondů) využíval zhodnocení ve výši 12 %. Samozřejmě bez zahrnutí poplatků. Poplatky jsou ostatně kapitolou samou pro sebe. Zhodnocení byl poradce ochoten (z vlastní iniciativy) i snížit na 10 % s tím, že pak samozřejmě nevypadá výsledek tak dobře. Pochopitelně.

Poplatky spojené s investicí

Společnost Ertrag & Sicherheit si nechává za zprostředkování fondů, u nichž uvádí, že je má ve své nabídce exklusivně, platit přímo od klientů. Poplatky se liší podle toho, zda se jedná o jednorázovou či pravidelnou investici.

REKLAMA

U jednorázové investice je poplatek stanoven ve výši 3 % z investované částky. Pravidelná investice je zpoplatněna dvanáctinásobkem pravidelné měsíční úložky, která se může pohybovat od 1 tis. Kč či od 2 tis. Kč podle vybraného fondu. Pro jednu rodinu je zároveň stanoven strop ve výši 1800 € – a pokud pravidelnými investicemi placený poplatek tuto částku překročí, další poplatek za zprostředkování již neplatí. Strop se ale netýká jednorázových investic.

Tím ovšem zdaleka poplatky nekončí. Kromě poplatku za zprostředkování placenému přímo Ertrag & Sicherheit se klient nevyhne ani vstupnímu poplatku do fondu. Ten je ve výši 5 %. Podle informací „investičního poradce“ se jedná o všechny poplatky, které jsou s investicí spojeny. Další poplatky – za správu či výstupní – se neplatí. To ale není pochopitelně pravda.

Stačí se podívat do informací fondů a hned u prvního (WS One BNP Paribas First Selection T) je správcovský poplatek ve výši 1,85 % ročně. Nemluvě o zdvojených poplatcích fondů fondů, jimž se klient také nepochybně nevyhne.

Překvapení na konec: Nabídka spolupráce

Schůzka se chýlila ke konci a téma investičních možností bylo téměř vyčerpáno. „Poradce“ měl ale ještě jednu kartu v rukávu – nabídku spolupráce. Ještě než jsem si stihl promyslet, zda je pro mne vhodné využít investiční příležitosti, jsem dostal další látku na rozvažování.

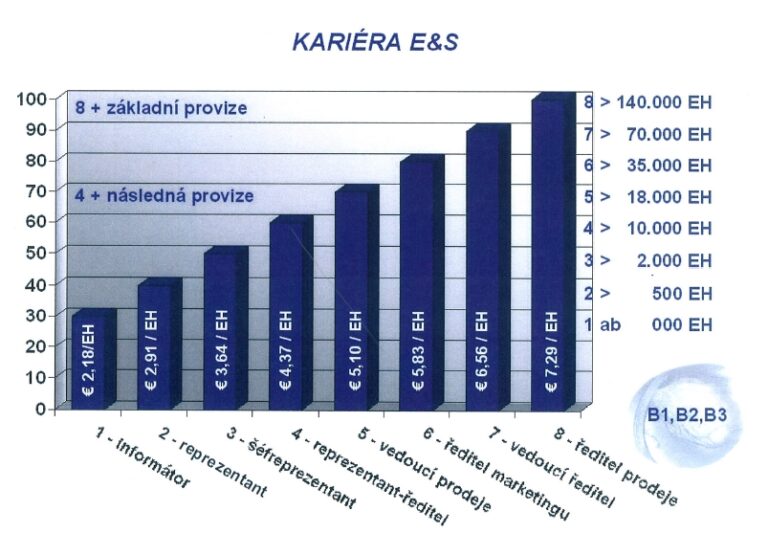

Provize za zprostředkování nejsou vůbec špatné. Při sjednání dvoutisícové pravidelné investice činí 80 bodů, což na první pozici představuje 174,4 €. S každou další pozicí se provize za bod zvyšuje o 73 centů a stejně vysoká je i meziprovize. Maximální výše provize na rodinu je dána maximální výší poplatku a čítá 145 bodů.

REKLAMA

Jednorázové investice jsou oceněny méně – za každých 100 tis. Kč vychází provize přibližně ve výši 20 bodů.

Obr. 2: Kariérní růst Ertrag & Sicherheit

Zástupce Ertrag & Sicherheit přiblížil provizní systém na příkladu, kdy je do systému přiveden člověk investující pravidelně 2 tis. Kč a jednorázově 100 tis. Kč. Ten zaplatí na poplatcích za zprostředkování 27 tis. Kč a k zprostředkovateli se dostane 100 bodů, což odpovídá na první pozici 218 € a na nejvyšší osmé 729 € – to při 26 Kč/EUR odpovídá 18 954 Kč a výplatní poměr tak dosahuje 70,2 %.

Výplatní poměr není z pohledu poradce nijak špatný a dosahuje řádově průměru výplatního poměru provizí v českých finančně poradenských společnostech. Jenže… nezahrnuje provizi, kterou společnost nepochybně inkasuje ze vstupních poplatků a následná provize je vyplácena až od 4. pozice.

Spolupracovník musí absolvovat jeden jednodenní seminář za 1000 Kč, aby mohl zaujmout 1. pozici. Následují dvoudenní seminář (za 1800 Kč) a dva jednodenní semináře převážně o legislativě vážící se k investičnímu poradenství a zprostředkování (po 1000 Kč). Výsledkem školení je registrace u FMA ve Vídni – tedy nikoli u ČNB.

Shrnutí

Společnost Ertrag & Sicherheit se prezentuje jako investiční poradce. Ve své nabídce má ale pouze šest podílových fondů a jiné možnosti investic nenabízí. V rámci rozhovoru se zástupcem společnosti bylo bagatelizováno investiční riziko (s ohledem na dlouhodobý horizont nijak závažně), ovšem nebylo zmíněno kurzové riziko, přestože fondy investují na světových trzích a do českých korun se nepochybně nezajišťují.

Zamlčeny byly správcovské poplatky na úrovni fondu, přestože jsem se na ně výslovně ptal. Naopak bylo sděleno, že tyto poplatky jsou nulové, což není pravda.

Překvapující je také nabídka spolupráce hned na první schůzce…

![]()