Text: Petr Zámečník

13. 12. 2018

Doplňkové penzijní spoření ztrácí účastníky. Proč?

Doplňkové penzijní spoření nahradilo penzijní připojištění. Od té doby ztrácí účastníky. Proč o nový produkt není zájem?

![]()

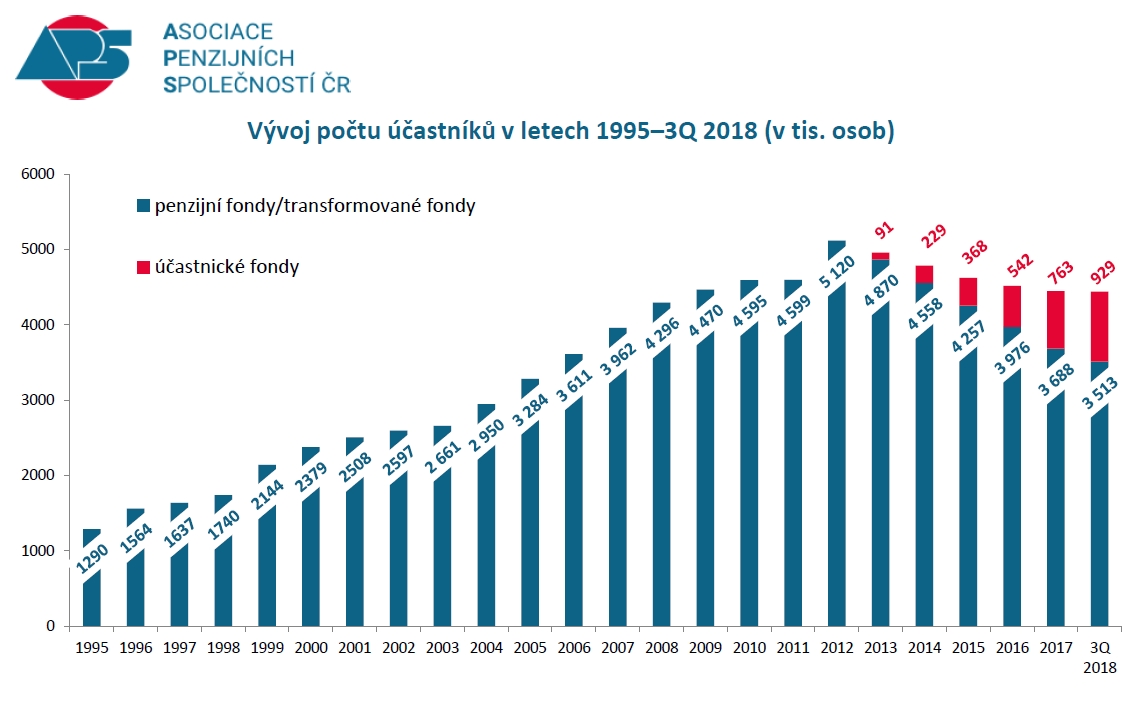

Asociace penzijních společností České republiky (APS ČR) zveřejnila údaje doplňkového penzijního spoření za třetí čtvrtletí letošního roku. A nastolený trend poklesu počtu účastníků pokračuje. K 31. září 2018 spořilo s penzijními fondy 4 441 664 lidí, což znamená pokles o dalších 6 033 střadatelů oproti předešlému čtvrtletí. Svého vrcholu penzijní společnosti dosáhly v roce 2012, kdy s nimi spořilo 5,12 mil. obyvatel. Od té doby počet účastníků klesá.

Graf 1: Vývoj počtu účastníků penzijního připojištění a následně doplňkového penzijního spoření

Zdroj: APS ČR

Kritici reformy penzijního připojištění, v rámci níž došlo k oddělení majetku penzijních společností a účastníků penzijního připojištění a zároveň ke zrušení „garance“ připsání nezáporného zhodnocení, argumentují často zhoršením podmínek spoření pro občany. O tom ale čísla nesvědčí.

REKLAMA

V prvé řadě k enormnímu nárůstu počtu střadatelů (o více než půl milionu osob) došlo v roce 2012 před reformou penzijních fondů. Protože měly být (a následně byly) zachovány podmínky penzijního připojištění pro „starousedlíky“, došlo k podobnému efektu jako v případě prvního snížení státního příspěvku stavebního spoření – smlouvu uzavřel každý, kdo o tom do té doby pouze přemýšlel a čin ponechával na dobu neurčitou. V tomto směru reforma zafungovala jako výborný marketingový nástroj.

Od roku 2013 sice počet účastníků doplňkového penzijního spoření klesá, ovšem nijak dramaticky. V současnosti se dostal na úroveň roku 2011, tedy před reformní období. A je zde navíc pozorovatelný pozitivní trend – přibývá klientů v účastnických fondech.

Původní penzijní připojištění bylo transformováno do transformovaných fondů. Do nich od roku 2013 nelze vstoupit. Lze z nich pouze vystoupit, případně při podstoupení „drobné“ byrokratické procedury a až několikaměsíčního papírování[1] je možné přestoupit do účastnických fondů u stejné či jiné penzijní společnosti. Je proto pochopitelné, že v transformovaných fondech účastníků ubývá – buď přecházejí do účastnických fondů, nebo penzijní připojištění ruší.

Počet lidí spořících v účastnických fondech přibývá a v letošním roce již téměř nahrazují „výpadek“ účastníků transformovaných fondů. Zejména pro mladší ročníky je úprk z konzervativních transformovaných fondů, které sotva stačí na inflaci, jediným správným řešením pro efektivní spoření na penzi.

REKLAMA

Proč penzijní společnosti ztrácí účastníky

Je neoddiskutovatelným faktem, že od roku 2013 penzijní společnosti ztrácí účastníky. Ovšem důvodem není nepovedená transformace fondů či ztráta atraktivity doplňkového penzijního spoření vůči penzijnímu připojištění. Naopak, pro mladé atraktivita produktu roste, byť lidé s averzí vůči investičnímu riziku mohou mít jiný názor.

V prvé řadě došlo o redukci počtu účastníků v rozsahu jejich přírůstku před reformou. Částečně se tak jedná o úbytek lidí, kteří sice do systému vstoupili, ovšem následně zjistili, že jejich finanční situace spoření neumožňuje a že peníze potřebují nyní, nikoli až v důchodu. Penzijní spoření tak v krátké době zrušili.

V druhé řadě ubývá počtu spořicích penzistů. Při „garanci“ nezáporného zhodnocení lidé v penzijním věku využívali penzijní připojištění jako 5leté spoření se státním příspěvkem. V okamžiku, kdy byly fondy transformovány a levicové politické strany začaly strašit možnými ztrátami, někteří z těchto lidí znovu do transformovaného fondu již nevstupovali.

A ve třetí řadě přeci jen došlo k jedné „chybě“ při psaní nového zákona – kromě regulace výše poplatků, které si mohou penzijní společnosti účtovat, došlo též k omezení výše provizí, které mohou nabídnout za zprostředkování penzijního spoření, a marketingových nákladů, které mohou vynaložit na propagaci toho, že tu jsou.

V důsledku cenové regulace finanční zprostředkovatelé raději doporučí investici do podílových fondů, z níž jsou lépe zaplaceni a která může plnit stejný účel, a penzijní společnosti takřka neinzerují, tudíž průměrný divák komerční televize a čtenář „nejčtenějšího deníku“ se o možnosti spoření v nedozví. A pokud o této možnosti neví, tak smlouvu neuzavře.

[1] Při přechodu z transformovaného fondu do účastnického fondu u jiné penzijní společnosti je potřeba (z důvodu byrokratického nastavení legislativy) nejprve přestoupit do účastnického fondu u stejné penzijní společnosti a následně v dalším kroku je možný přechod do vybraného cílového účastnického fondu. Toto dvojí přestupování způsobuje několikaměsíční prodlevy a vyžaduje násobné papírování a uzavírání a rušení smluv.

![]()