Text: Petr Zámečník

25. 10. 2017

Akciové fondy: Malými krůčky vpřed

Říjnové akciové fondy táhly vpřed zejména Spojené státy. Nedařilo se naopak rozvíjejícím se trhům. Výsledek? Akciové fondy posílily navzdory posilující české koruně.

![]()

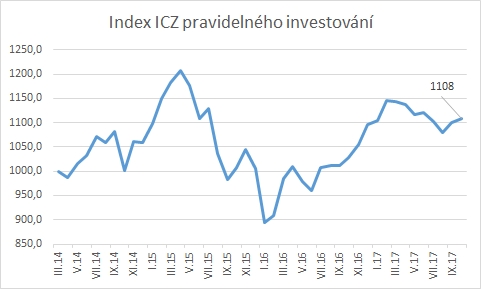

Akciové podílové fondy v říjnu připsaly dle Indexu ICZ pravidelného investování v průměru 0,68 %. To není špatný výsledek, přičteme-li posílení české koruny vůči euru ve stejném období o 1,53 %. Posílení české koruny jde přitom proti zhodnocení cizoměnových investic.

Graf 1: Index ICZ pravidelného investování

Zdroj: Investujeme.cz

S posílením české koruny to ale není zdaleka tak jednoznačné. Zatímco vůči euru posílila, vůči americkému dolaru ve stejném období nezaznamenala dle kurzovního lístku ČNB žádný pohyb. I to může stát za nejlepším výsledkem fondů zaměřených na americké akcie a technologie.

Prvenství mezi fondy v uplynulém měsíci drží akciový fond zaměřený na japonské akcie od společnosti Amundi. Rozdíly mezi první desítkou nejvýkonnějších fondů jsou ale minimální – menší, než jaké jsou běžné denní pohyby akciových trhů.

Tabulka 1: Podílové fondy s největším růstem v uplynulém měsíci

| Podílový fond | Zhodnocení mezi 20. 9. 2017 a 20. 10. 2017 |

| AMUNDI FUNDS EQUITY JAPAN VALUE CZK | 4,68% |

| Parvest Equity USA | 4,46% |

| NN (L) Information Technology | 4,16% |

| Franklin Technology | 4,15% |

| Raiffeisen Russland-Aktien | 4,04% |

| Parvest Equity USA Small Cap | 3,79% |

| Pioneer Funds – U.S. Mid Cap Value | 3,79% |

| PARVEST EQUITY USA VALUE DEFI | 3,74% |

| Templeton Global Smaller Companies | 3,62% |

| Parvest Equity World Finance | 3,52% |

Zdroj: Index ICZ pravidelného investování do akciových podílových fondů

Mezi fondy s nejhlubšími poklesy vyčnívá Templeton Africa Fund A(acc) USD, který v průběhu měsíce odepsal 12,75 % ze své hodnoty. Nutno ovšem dodat, že se fondu dařilo v předcházejícím období a v letošním roce do konce září připsal 16,3 %.

Mezi desítkou nejztrátovějších fondů jsou až na tři výjimky fondy zaměřené na rozvíjející se trhy, zejména na Latinskou Ameriku, ale též na neklidné Turecko či přelidněnou Indii. Výjimkami je evropská Itálie, jeden zlatý a jeden telekomunikační podílový fond.

Tabulka 1: Podílové fondy s největším poklesem v uplynulém měsíci

| Podílový fond | Znehodnocení mezi 20. 9. 2017 a 20. 10. 2017 |

| Templeton Africa Fund A(acc) USD | -12,75% |

| NN (L) Latin America Equity | -4,03% |

| Templeton Frontier Markets Fund (USD) | -3,51% |

| Parvest Equity Turkey | -3,41% |

| BGF World Gold Fund | -3,34% |

| Parvest Equity Latin America | -3,29% |

| CS EF Italy B | -2,78% |

| HSBC GIF Indian Equity A USD | -2,63% |

| NN (L) Telecom (CZK)* | -2,62% |

| Aberdeen Global – Latin American Equity (USD) | -2,62% |

Zdroj: Index ICZ pravidelného investování do akciových podílových fondů

Posilování české koruny srazí výnosy

Česká koruna vůči euru od ukončení kurzového závazku ČNB a intervencí centrální banky proti české koruně posílila již o 5 %. A to je pouze začátek. Na listopadovém měnově politickém zasedání Bankovní rady České národní banky rozhodnou centrální bankéři již téměř s jistotou o dalším zvýšení základních úrokových sazeb. To bude další impuls k posilování koruny.

Koruna by posilovala i rychleji. Tempo ovšem zpomalují spekulanti, kteří investovali do českých korun při kurzu 27 Kč/EUR a postupně uzavírají své investice. Ani oni ale dalšímu posilování koruny nezabrání.

Česká ekonomika je v historicky nejlepší kondici a Česká národní banka normalizací měnové politiky zvyšováním úrokových sazeb zároveň zvyšuje úrokový diferenciál mezi Českou republikou a eurozónou… a navíc je zde výhled na další posilování koruny, který činí tuzemské investice pro zahraniční investory ještě atraktivnější.

Smutný příběh českých státních dluhopisů…

Český státní dluh se stal obětí předvolebního boje. Ministerstvo financí ČR v době nízkých úrokových sazeb desetiletých státních dluhopisů navzdory výhledu jejich růstu dávalo přednost emisi krátkodobých pokladničních poukázek se splatností do konce září 2017. Na nich získalo díky záporným úrokům, navíc se v říjnu mohlo hnutí ANO, které ministerstvo drželo, pochlubit snížením státního dluhu i vyšším přebytkem státního rozpočtu.

Výsledkem ale je, že ministerstvo promeškalo období levného dlouhodobého dluhu. Za momentální úsporu a drobný výdělek bude platit (již v blízké budoucnosti) mnohem více. Z ekonomického pohledu se nejedná o rozumný přístup, nicméně státní peníze nejsou řízeny ekonomickou, nýbrž politickou racionalitou. A z tohoto pohledu se ministr financí zachoval naprosto racionálně…

![]()