28. 05. 2018

Koruna: krátkodobě mohou přetrvat výprodeje, dlouhodobě směr silnější úrovně

Česká koruna jako by v posledních týdnech ztratila na své atraktivitě a svezla se s vlnou výprodejů na rozvíjejících se trzích. Existují dobré důvody, které korunu mohou v nejbližších měsících brzdit v rozletu a vést k testování 26,00 EUR/CZK. Věříme ovšem, že její ztráty budou ve finále dočasné a za rok bude koruna oproti dnešním úrovním viditelně silnější (pod 25,00).

![]()

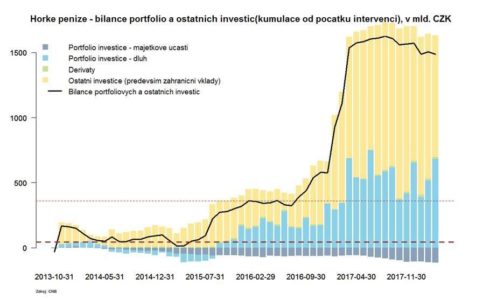

Česká koruna se dostala v posledním měsíci pod tlak především kvůli tomu, že se svezla s výprodeji na rozvíjejících se trzích. V minulosti nebyla koruna na takovéto šoky na rozdíl od zlotého nebo forintu tak citlivá. V českém finančním systému ale zůstává stále velké množství spekulativního kapitálu (odhadem desítky milliard korun – viz graf). A ten si v horších časech jednoduše „balí kufry“. Otázkou je, jak dlouho takové horší časy na trzích mohou přetrvávat.

Poslední výprodeje na rozvíjejících se trzích byly nastartovány růstem amerických výnosů, které začaly ohrožovat nejslabší trhy – Argentina, Turecko – a ty s sebou pak stáhly celou skupinu rozvíjejících se trhů. I když předpokládáme, že napětí na rozvíjejících se trzích se může časem spíše zklidnit, na přelomu třetího a čtvrtého kvartálu může vlny opět rozvířit konec QE v eurozóně. S nově přicházejícími výprodejními nárazovými vlnami v regionu proto bude zapotřebí počítat i nadále.

Centrální banka si ovšem výraznější a delší ztráty koruny (spojené s odlivem kapitálu) nepřeje a má v rukou nástroje, jak jim eventuálně zabránit. Centrální banka sama ve své prognóze počítá s dalším posilováním koruny (k 24,60 EUR/CZK), a pokud by k němu nedošlo, bude pravděpodobně připravena rychleji zvyšovat sazby… Pokud by to nepomohlo, může navíc rozprodat něco z mamutích devizových rezerv, které nakoupila při umělém oslabování koruny.

Nejen díky politice ČNB věříme, že prodejní tlaky na koruně budou ve finále dočasné. Především díky celkově silným fundamentům – kombinaci rychleji rostoucích sazeb, rychlého růstu a přebytkům vnější bilance – by měl trend posilující koruny nakonec dál pokračovat…, a to do chvíle než se dojde na další globální recesi.

REKLAMA

Jan Bureš

Hlavní ekonom Patria Finance

![]()