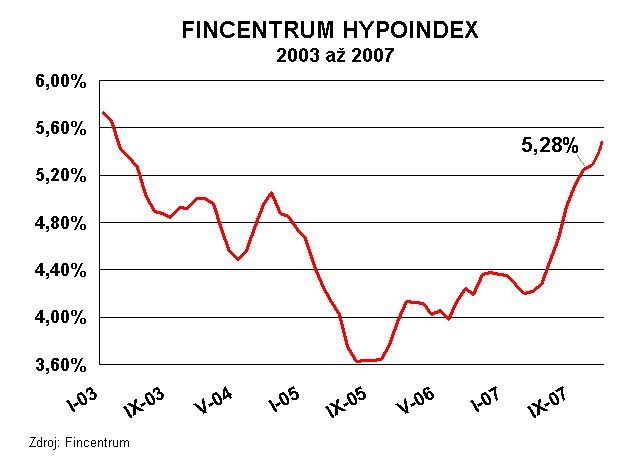

Dražší hypotéky v roce 2008 se netýkají pouze zájemců o nové bydlení, ale také všech, kterým v průběhu roku končí tzv. fixace. Jestliže ještě před třemi lety mohli lidé uzavřít velmi výhodnou hypotéku s téměř poloviční úrokovou sazbou, v letošním roce je čeká nepříjemné překvapení. „Pokud někdo v roce 2005 uzavřel hypotéku na 2 miliony korun s tříletou fixací, která mu skončí v průběhu roku 2008, musí letos počítat s navýšením měsíční splátky o 1500 Kč, často i více,“ říká Petr Stuchlík, člen představenstva Fincentrum. „Zvýšení splátky o několik tisíc spolu s dalšími zdraženími může zásadně ohrozit rozpočet domácnosti,“ dodává Stuchlík.

|

Existuje určité řešení, jak negativní dopady rostoucích sazeb zmírnit. Většinu uzavřených hypoték lze totiž tzv. refinancovat, což znamená získat výhodnější úrokovou sazbu u jiné banky. Zajímavých nabídek na refinancování hypoték neustále přibývá, avšak lidé o této možnosti tolik neví a zůstávají u jedné banky i přesto, že by jinde získali lepší podmínky.

„Banky často po skončení první fixace nabízejí klientům zbytečně vysoké sazby a spoléhají na to, že klient nabízené podmínky přijme. Jednak z neznalosti možnosti refinancování, jednak z nedostatku času,“ říká Petr Stuchlík. Banka totiž obvykle vyžaduje vyjádření k nově nabízené úrokové sazbě do dvou týdnů, což klientům nestačí k získání lepších podmínek u jiné banky. „Pokud si klient nestihne zajistit refinancování u jiné banky, může při současném růstu úrokových sazeb očekávat zvýšení sazby až na dvojnásobek sazby původní,“ dodává Petr Stuchlík.

Fincentrum proto důrazně doporučuje všem, kterým v roce 2008 končí fixace jejich hypotéky, aby s dostatečným předstihem před tímto datem prověřili možnost refinancování hypotéky u jiné banky. Pokud jim jejich banka nenabídne alespoň stejné podmínky, mohou svůj úvěr rychle převést jinam. Úspora může díky refinancování činit 10 až 15 tisíc korun ročně.

Vzhledem k rostoucím cenám nemovitostí, sazeb hypotečních úvěrů a postupné deregulaci nájmů bude v roce 2008 nadále růst obliba nájemního bydlení. „Ve větších městech je mnoho nových bytů, které jejich majitelé nabízejí k pronájmu. Například byt, který při financování na hypotéku včetně všech poplatků bude stát majitele v roce 2008 měsíčně 19 tisíc korun, může si zájemce pronajmout za 13 tisíc korun včetně poplatků za služby a energie,“ dodává Petr Stuchlík.

Čtete dále:

Daniel Kuchta: Předluženost nám nehrozí, opatrnost je ale na místě

Jaroslav Kokeš: Rizikové životní pojištění: K úvěru, anebo hledej

Josef Rajdl: Společné bydlení … manželství nebo partnerství?

Jan Lener: Kam pro úvěr? K odborníkovi! aneb Nelítostný závod o přízeň klienta

Luboš Svačina: Pro úvěr na bydlení do banky, nebo do spořitelny?

Luboš Svačina: Evergreen na téma hypoteční úvěry: úroková sazba, fixace

Jan Bureš: Poroste hypoteční trh i nadále?

![]()