23. 06. 2022

ECB: Jasná strategie na letní prázdniny, zářím počínaje více nejistoty

Evropská centrální banka (ECB) potvrdila, že na červencové schůzi zvýší úrokové sazby o 25 bazických bodů. To už je jisté. Nejistota však přetrvává ohledně rozsahu dalšího zvyšování, až léto skončí. Bude záležet hlavně na vývoji indexu HICP a inflačních očekávání. Eurozóna patrně do konce 3. čtvrtletí opustí éru záporných sazeb (což byl stejně ekonomický nesmysl). My máme za to, že cyklus zvyšování sazeb bude možná rychlejší a s menšími nárůsty, než trh s penězi očekává, zejména pokud bude ekonomický růst ve druhé polovině roku dál zpomalovat. Riziko recese je v letošním roce nízké. Ale eurozóna teď nepochybně čelí ekonomické stagnaci.

![]()

Co bylo oznámeno?

„Nejde jen o jeden krok. Čeká nás celá cesta.“ Christine Lagardeová, Prezidentka ECB

Centrální banka jasně potvrdila, že na červencové schůzi zvýší sazby o 25 bazických bodů. To je poprvé, co paměť sahá, kdy centrální banka některé ze zemí G10 explicitně uvádí, o kolik hodlá na příští schůzi zvýšit úrokové sazby. Prezident Fedu Jerome Powell například v červnu zvýšení sazeb

o 50 bazických bodů pouze naznačil. Ale s jistotou to neuvedl. Nechal si nějaký manévrovací prostor. Proto je překvapivé, že si ECB takto svazuje ruce, aniž by tím něco reálně získala. Ohledně zářijové schůzky už si však ECB tak jistá není. Lagardeová prohlásila, že může podle toho, jak se bude vyvíjet inflace, dojít i ke zvýšení o 50 bazických bodů. Zdá se, že ECB je rozhodnuta od konce září postupně zvyšovat sazby – což vzhledem k riziku nižšího ekonomického růstu nejsou zase tak jestřábí vyhlídky (zejména pokud budou životní náklady dál růst, takže se bude snižovat spotřeba. Podle OECD se očekává, že letos reálné příjmy ve většině zemí eurozóny klesnou, někde poměrně prudce, například v Řecku o 7 %.) Nové predikce pracovníků ECB raději příliš nekomentujeme. Inflace předpovídaná pro tento rok je už dnes zastaralá. Předpovědi pro roky 2023 a 2024 budou před koncem roku nejspíš revidovány – inflace směrem nahoru, růst HDP směrem dolů. Tohle je nepochybně ten pravý okamžik si pokorně přiznat, že inflace je tak zapeklitá věc, že ji nedokážeme předpovědět ani na tři měsíce dopředu.

Co schází

REKLAMA

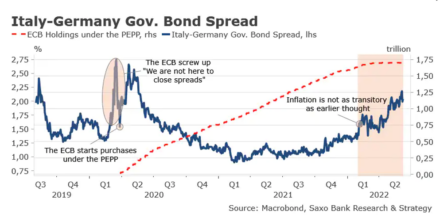

ECB se snaží smazat rozdíly – viz níže uvedený graf

ECB chybně předpokládala, že když bude hrát na jistotu a zvýší v červenci sazbu o 25 bazických bodů, bude mít od italského trhu s dluhopisy pauzu. K tomu bohužel nedošlo. Bezprostředně po tiskové konferenci se rozdíly mezi jádrem a periferií EU výrazně zvětšily. Výnosy italských desetiletých vládních dluhopisů vystřelily o 23 bazických bodů výš. Rozdíl mezi výnosy německých a italských desetiletých vládních dluhopisů se dál prohloubil (na 220 bazických bodů). Jsme zpátky v nebezpečné zóně. Ale zatím není nutné panikařit. Do úrovně, která by si vyžádala intervence na trhu, máme ještě pořád daleko. Máme však za to, že ECB nezbude na červencové schůzi nic jiného než informovat

o přijetí antifragmentačních opatření. Pokud to neudělá, rozdíly se ještě prohloubí, a to v nejhorší možnou chvíli, kdy se objemy nebezpečně snižují. Tato antifragmentační opatření jsou pro ECB nezbytností, aby mohla v případě potřeby urychlit proces zpřísňování (a právě proto jestřábi tuto myšlenku podporují) a aby zabránila opakování dluhové krize z roku 2012. Snadné to však nebude. Příprava takové zbraně totiž není nic jednoduchého. Všechna již existující řešení (SMP, tedy Program pro trh s cennými papíry a OMT, neboli Přímé měnové transakce) mají značné politické a technické nevýhody. Podle nás by bylo nejjednodušší zavést nějaký program OMT 2.0 s mírnějšími podmínkami. Ale zde bude ještě nutná další diskuse. V ideálním případě by se to mohlo spojit s uspíšením reinvestování 200 miliard € z programu PEPP (Pandemic Emergency Purchase Programme zahájeného na počátku pandemie v březnu 2020) o rok. Ale i když se jedná o značnou částku, pořád jde jen

o první linii obrany. Samo o sobě by to finanční fragmentaci eurozóny nezabránilo. Příprava a realizace antifragmentačních opatření jsou pro budoucnost eurozóny v mnoha ohledech mnohem důležitější než krátkodobé tempo zvyšování úrokových sazeb.

Co nás čeká

Od září budou klíčovou hnací silou inflační očekávání

- První odhad červnového HICP eurozóny bude k dispozici 1. července. V květnu dosáhl harmonizovaný index spotřebitelských cen nového meziročního maxima 3,8 % (4,2 % u základního zboží a 3,5 % u služeb). To je nepříjemně vysoko. Další skokový nárůst by zvýšil tlak na to, aby v září vzrostly sazby o 50 bazických bodů.

- Od září lze očekávat, že hlavními hnacími silami normalizace politiky budou inflační očekávání, ať již tržní či vycházející z průzkumů (SPF). Lagardeová již zmínila „první známky“ toho, že inflační očekávání nebudou nadále ukotvená. To výrazně ovlivní tržní očekávání. Ale jestřábí postoj centrální banky se může rychle rozplynout, pokud bude HDP dál klesat. ECB čeká od 3. čtvrtletí velmi komplikované ekonomické prostředí – nižší investice, neveselá spotřeba a inflace dlouhodoběji vysoko nad stanoveným cílem. Očekávejte vášnivé diskuse mezi jestřáby a holubicemi z Rady guvernérů a spíše nejisté tempo normalizace monetární politiky.

- Počítejte s tím, že eurozóna opustí do konce 3. čtvrtletí letošního roku záporné úrokové sazby. Éra záporných sazeb byla pro finanční sektor nákladnou anomálií. Tohle je tedy dobrá zpráva. Vracíme se zpátky k normálu. Podle nás ale trhy nejspíš ve střednědobém horizontu přeceňují tempo zpřísňování monetární politiky eurozóny. Máme za to, že nižší ekonomický růst může přinutit ECB, aby zvyšování sazeb zmírnila dřív, než se očekává.

Autor: Christopher Dembik, vedoucí oddělení makroekonomické strategie Saxo Bank

![]()