10. 09. 2019

Dochází k obratu likvidity centrálních bank?

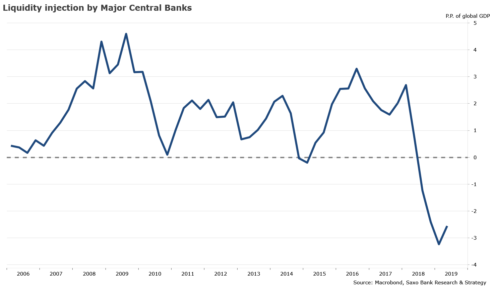

Po letech masivních nákupů aktiv ze strany centrálních bank a jejich monetární expanze se likvidita centrálních bank začala od druhého čtvrtletí 2018 smršťovat. Rozpětí této kontrakce bylo poměrně velké a v nejnižším bodě na počátku tohoto roku dosahovalo mínus 3,2 procentního bodu globálního HDP. Se snižováním toku peněz kvůli monetárnímu zpřísňování začaly makroekonomické i tržní vyhlídky vypadat méně příznivě, chuť riskovat se snížila a řada investorů začala přemýšlet, zda akcie nejsou naceněny příliš vysoko. Nyní však dochází k mírnému obratu.

![]()

Snížená likvidita přispěla i k vyšším obavám z eskalace obchodní války a recese globálního obchodu. To nakonec vedlo k silnějšímu USD, což se dá považovat za protichůdný výsledek, protože obvykle by kvantitativní zpřísňování Fedu mělo mít větší dopad na Spojené státy než mimo ně. Jak ale všichni víme, v současném mezinárodním monetárním systému představuje USD problém všude s výjimkou právě Spojených států.

Na základě nejnovějších údajů si všímáme zajímavého vznikajícího trendu: dochází k pozvolnému obratu likvidity centrálních bank. Stále ještě je v hluboké kontrakci se všemi negativními dopady tohoto stavu pro trh, ale pomalu roste. V tuto chvíli je na mínus 2,5 procentního bodu globálního HDP. Nyní se hlavní část zlepšení připisuje injekci pozitivní likvidity ze strany Bank of Japan. Toto zlepšení však nemusí vydržet déle než následující dva až tři měsíce, protože likvidita centrálních bank může se zrychlením poklesu rezervních kapacit amerického finančního systému začít znovu klesat.

Podíváme-li se však směrem do budoucna, objevují se již první signály, že podmínky likvidity centrálních bank by se v prvním a druhém čtvrtletí 2020 mohly výrazně zlepšit. Především díky akomodativnímu postoji centrálních bank, zejména po zřejmě brzkém obnovení kvantitativního uvolňování ze strany ECB a očekávaného snížení sazeb Fedu o 50 základních bodů před koncem tohoto roku. Pokud to bude potvrzeno – a stále je poměrně brzy – mohlo by to otevřít lepší vyhlídky pro rok 2020. Zajímavé je, že se také projevilo mírné zlepšení globálního úvěrového impulsu, který naznačuje obnovení růstu HDP v první polovině roku 2020, podpořené hlavně ekonomikou USA.

Na grafu níže můžete vidět vývoj injekcí likvidity u 22 největších globálních centrálních bank, vyjádřený jako procentuální podíl globálního HDP.

REKLAMA

Autor: Christopher Dembik, vedoucí oddělení makroekonomické strategie Saxo Bank

![]()