Text: Jan Traxler

07. 04. 2020

Srovnání 19 nemovitostních fondů v ČR – druhá část

Včera jste si mohli přečíst úvod do srovnání nemovitostních fondů v České republice. Investovat můžete do 19 fondů, které svou výkonností v minulém roce překonali českou inflaci. Jak jsou na tom tyto fondy ve srovnání s dalšími finančními ukazateli a s poplatky?

![]()

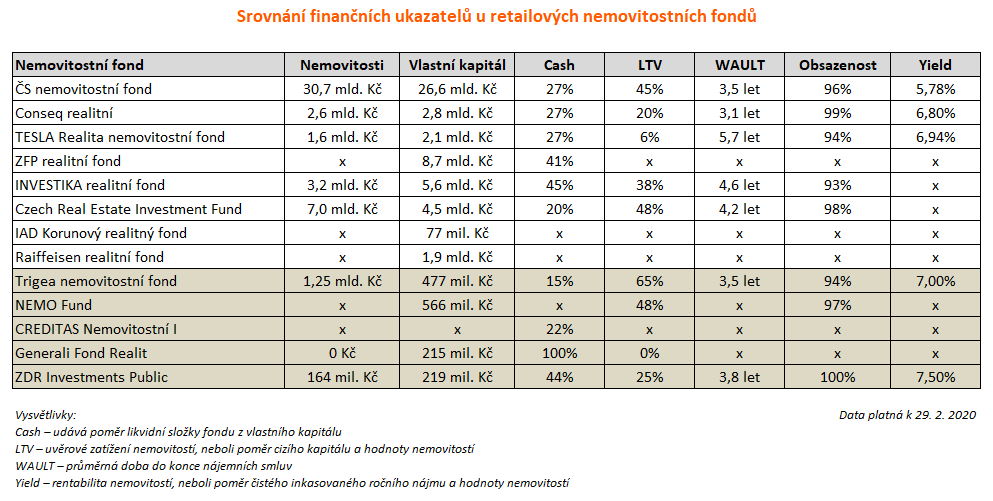

Srovnání finančních ukazatelů u retailových nemovitostních fondů

V tabulce je názorně vidět, že všechny zavedené retailové nemovitostní fondy mají dle předpisů likvidní rezervu přes 20 % vlastního kapitálu. Dále si můžete všimnout, že některé fondy se snaží maximálně využívat finanční páku, tedy bankovních úvěrů, naopak třeba fond TESLA Realita úvěrů prakticky vůbec nevyužívá, což logicky vysvětluje i jeho nižší výnosy v posledních dvou letech.

Všechny fondy mají nemovitosti momentálně velmi dobře obsazené, téměř plné. Obsazenost se pohybuje mezi 93 až 100 procenty. Průměrná délka do konce nájemních smluv se pohybuje od 3 do 6 let. Fondy pro kvalifikované investory (v následující tabulce) jsou na tom v těchto parametrech v průměru ještě o fous lépe.

Od některých fondů se mi bohužel nepodařilo chybějící údaje získat, na výzvu k doplnění údajů vůbec nereagovaly. Pokud mi údaje v nejbližší době ještě poskytnou, tak je zde doplním. Speciálně údaj o rentabilitě nájmu (yield) pak některé fondy nechtěli zveřejňovat, což je škoda, protože právě tento ukazatel nejlépe vypovídá o tom, jak má který fond oceněné portfolio nemovitostí a jaký výnos je schopný stabilně generovat po zohlednění nákladů (plus je samozřejmě potřeba zohlednit také úvěrovou páku a nevydělávající likvidní složku).

REKLAMA

Také bych rád upozornil, že u pěti nejnovějších fondů jsou ukazatele ještě hodně zkreslené a zavádějící, protože teprve začínají pořizovat první nemovitosti a mnohdy krátkodobě neplní všechna kritéria, jako třeba fond Trigea povinnost držet min. 20 % vlastního kapitálu likvidní. Nebo konkrétně fond Generali Realitní, ten ještě nestihl pořídit ani jednu nemovitost, teprve akumuluje kapitál od investorů.

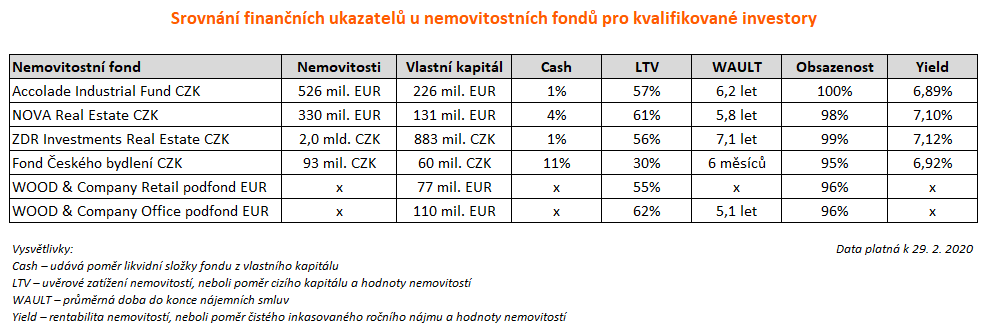

Srovnání finančních ukazatelů u nemovitostních FKI

Tady je názorně vidět rozdíl oproti retailovým nemovitostním fondům právě v nízkém podílu likvidní složky a ve vyšším LTV, což se ve finále projeví tím, že hodnota spravovaných nemovitostí výrazně převyšuje hodnotu vlastního kapitálu. Zjednodušeně řečeno tedy nemovitostní fondy pro kvalifikované investory operují s větší finanční pákou než retailové nemovitostní fondy. A díky tomu mají výrazně vyšší výnosy, ačkoliv rentabilita nájmu (yield) je srovnatelná.

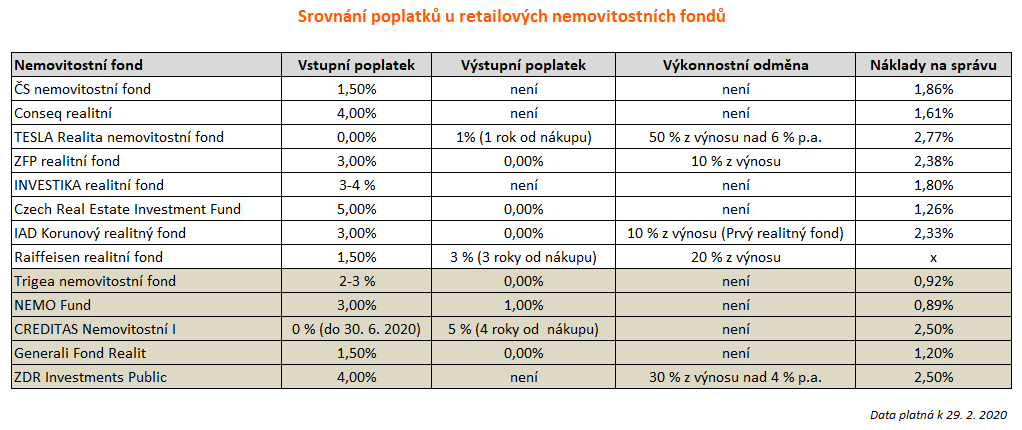

Srovnání poplatků u retailových nemovitostních fondů

Na dlouhodobou výkonnost nemovitostních fondů mají samozřejmě nezanedbatelný vliv náklady na správu fondu. Akorát je třeba zdůraznit, že tady se jedná o administrativní náklady na úrovni fondu. V nákladech na správu fondu nejsou zakalkulovány náklady spojené s údržbou nemovitostí, opravy apod. Proto u nemovitostních fondů nejde jednoduše jen porovnat nákladovost fondů jako třeba u akciových fondů.

REKLAMA

Dále upozorňuji, že údaj o roční nákladovosti na správu u pěti nejnovějších fondů je zavádějící. Zatímco ZDR Investments Public, CREDITAS nemovitostní 1 a Generali Fond realit uvádí předpokládanou roční nákladovost, která fakticky může být odlišná a časem i trochu nižší, fondy Trigea a NEMO naopak uvádí skutečné náklady za minulý rok, ovšem neúplný rok, fungují od května, respektive června. Takže tady naopak skutečné náklady na správu budou v dalších letech zcela jistě vyšší.

Kromě nákladů na správu pak na reálné výnosy konkrétního investora mají vliv také jednorázové náklady – vstupní a výstupní poplatek. Vstupní poplatky se často odvíjí ještě od objemu investice, ale standardně jsou účtovány dle tabulky níže od 1,5 až do 5 procent. Fondy TESLA Realita a CREDITAS Nemovitostní momentálně vstupní poplatky vůbec neúčtují. Místo toho ještě společně s fondem Raiffeisen realitní a fondem NEMO účtují klientům po omezenou dobu od nákupu výstupní poplatek.

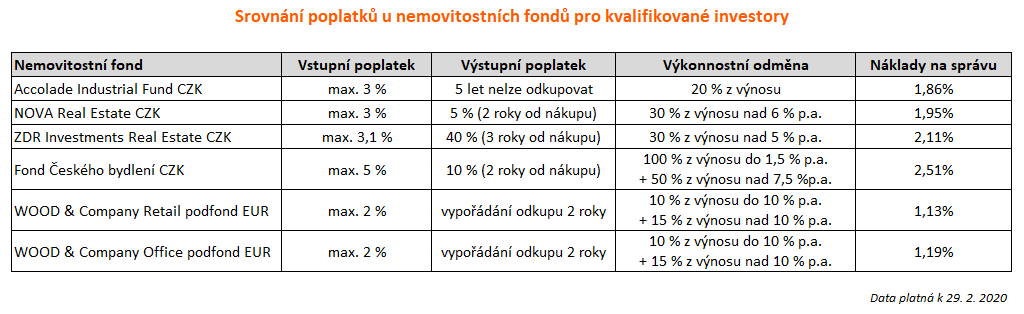

Srovnání poplatků u nemovitostních FKI

Fondy pro kvalifikované investory oproti retailovým fondům mnohem více uplatňují výstupní poplatky, a nebo po určitou dobu neumožňují zpětné odkupy. Zároveň na jejich vypořádání zpravidla mívají až 6 měsíců, v případě fondů WOOD&Co dokonce až dva roky. Díky tomu nemusí držet zbytečně příliš likvidních prostředků na účtu v bance. Oproti retailovým fondům také FKI v mnohem větší míře využívají výkonnostní odměny.

REKLAMA

Co čekat od roku 2020?

Ekonomický šok způsobený koronavirem otřese i s realitním trhem. Na nemovitostní fondy by tato situace ale ve finále neměla mít příliš velký dopad. Nemovitostní fondy budou dál inkasovat nájem a díky tomu generovat stabilní výnosy.

Věřím, že naše ekonomika (tzn. firmy a domácnosti) tento šok ustojí relativně dobře a za pár měsíců se život vrátí do normálu. Že lidé nebudou houfně přicházet o práci a firmy budou zase dál dělat svůj byznys. To znamená, že nájemníci v komerčních nemovitostech (kanceláře, obchody, sklady, průmyslové haly atd.) budou dál fungovat a platit nájem. Pak by se panika kolem koronaviru nemusela na nemovitostních fondech příliš podepsat.

Ano, u některých fondů uvidíme nižší výnosy než v uplynulých letech a u některých možná uvidíme i jednorázové ztráty. Fondy, které v minulých letech vykazovaly vyšší výnosy, protože více přeceňovaly hodnotu spravovaných nemovitostí směrem nahoru, tak nyní možná budou nuceny naopak přecenit hodnotu nemovitostí směrem dolů.

Adeptů je vícero. Drobné přecenění směrem dolů by mě nepřekvapilo u fondů ČS nemovitostní a Conseq realitní, kde se s oceněním pracuje hodně flexibilně. Větší otazník pak visí nad fondy INVESTIKA realitní, ZFP realitní a Czech Real Estate Investment Fund, u kterých toho o aktuální ocenění nemovitostí příliš nevíme. Z fondů pro kvalifikované investory bych za horké kandidáty na negativní přecenění označil oba podfondy WOOD & Company, kde docházelo k výraznému přeceňování nahoru v předchozích třech letech.

Nicméně to, že někoho označuji za adepta na přecenění hodnoty nemovitostí směrem dolů, ještě vůbec nic neznamená, tím jen předem zodpovídám na dotazy, které se jistě objeví. V zásadě jen říkám, které fondy v posledních letech nejvíce přeceňovaly hodnotu nemovitostí nahoru, což je vidět i na zubech na grafu výše. I pokud by některé fondy nyní přecenily hodnotu nemovitostí směrem dolů, řádově by se to na výkonnosti fondu mělo promítnout v jednotkách procent, nic extra dramatického, kvůli čemu by investoři měli panikařit.

Rád bych zdůraznil, že většina nemovitostních fondů má portfolio oceněno konzervativně, a to včetně fondů pro kvalifikované investory. Vždyť u mnohých vychází průměrný čistý roční výnos z nájmu kolem 7 %. Mají tak určité rezervy absorbovat případný pokles cen na trhu, aniž by ho museli promítnout do ocenění v účetnictví a do hodnoty podílových listů. Většina nemovitostních fondů by tak měla nadále vykazovat stabilní výnosy.

Jan Traxler, privátní investiční poradce a jednatel společnosti FINEZ Investment Management

Disclaimer: Článek a informace v něm obsažené nejsou investičním doporučením či analýzou investičních příležitostí ani nepředstavují veřejnou nabídku investičních nástrojů ani jakoukoli jinou nabídku či výzvu vůči veřejnosti k transakci s investičními nástroji. Data uvedená v článku pochází z materiálů jednotlivých obhospodařovatelů nemovitostních fondů a jsou ve většině případů platná k 29. 2. 2020, v některých případech k 31. 12. 2019.

![]()