Kupujete opce? Vydělat můžete na růstu i poklesu ceny

Opce představuje právo, právo vybrat si jednu z nabízených možností, mít tedy možnost určité volby. Z hlediska investora můžeme tohoto práva velice jednoduše a přehledně využít v náš prospěch. Jak?

![]()

Píši „jednoduše“ píši „přehledně“, nicméně pravda je, alespoň co se mých zkušeností týče, taková, že většina investorů (či „spekulantů“ podle frekvence jejich obchodování) se opcím jako takovým obloukem vyhýbá. Vypadají na první pohled složitě, nesrozumitelně, opční software je mnohdy překomplikovaná směs tabulek.

Přestože opce vypadají na první pohled složitě, valná většina lidí se s ní již dávno setkala. „Kupovali jste někdy dům a platili zálohu? Máte sjednáno havarijní pojištění vašeho vozu? Platíte si úrazové pojištění?“ I všechny tyto záležitosti jsou ve skutečnosti opce.

Opce je právo – toto právo si můžeme pro jednoduchost představit jako zálohu – za dům, za auto nebo za cokoli jiného.

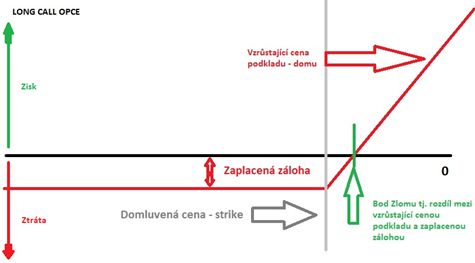

Long call opce na příkladu domu

Podívejme se na klasický příklad opce typu LONG CALL – spekulace na růst ceny podkladového aktiva, např. domu.

REKLAMA

Chceme si koupit investiční dům, který bude pro naše zjednodušení stát 2 000 000 Kč. My, jakožto nakupující strana, si myslíme, že se jedná o výbornou lokalitu k bydlení a cena domů zde výrazně poroste. Budeme tedy schopni dům následně například výhodně prodat za vyšší cenu (než je momentální nabídka, sepíšeme tedy s prodávajícím smlouvu o tom, že za danou cenu od něj koupíme dům nejpozději do 1. 5. 2020. Za to mu nyní zaplatíme zálohu 100 000 Kč s tím, že pokud si dům nakonec v budoucnu nekoupíme, o zálohu přijdeme.

Situace se má tedy následovně:

My, jakožto nakupující, jsme uzavřeli s prodávajícím (vypisovatelem) OPCI na dům (podkladové aktivum – obecně cokoli, na co můžeme opci nakoupit nebo vypsat) na cenu podkladového aktiva „dům“ a to 2 000 000 Kč (domluvená cena podkladového aktiva = strike) za zálohu 100 000 Kč (jelikož jsme částku zaplatili, odečte se nám z našeho obchodního účtu, jedná se o zaplacené opční prémium) s tím, že si dům máme právo koupit nejpozději 1. 5. 2020 (tomuto datu se říká datum expirace – jedná se o poslední den, kdy máme v našem případě právo si dům koupit), a tudíž naše zaplacenou zálohu využít. Pokud našeho práva nevyužijeme, záloha propadá.

Proč bychom tedy takovou opci otevírali? Jaký by byl náš cíl?

Jako kupující spoléhali na to, že náš investiční dům mezi podpisem smlouvy (otevřením obchodu) a datem expirace poroste na ceně. Pokud by se tak opravdu stalo a náš dům by měl k datu expirace hodnotu například 2 500 000 Kč, jako nakupující máme právo uplatnit naši LONG CALL opci a dům koupit za cenu předem domluvenou, tj. ony původní 2 000 000 Kč. Prodávající má oproti tomu povinnost nám, jelikož právě za onu povinnost dostal zálohu (výše našeho zaplaceného opčního prémia) dům odprodat za předem stanovenou cenu.

REKLAMA

Náš výdělek by v tomto případě byl rozdíl skutečné aktuální ceny domu (v našem případě 2 500 000 Kč) mínus již zaplacená záloha (oněch 100 000 Kč) mínus původní cena domu, kterou jsme dle smlouvy měli zaplatit, tj. 2 000 000 Kč. Celkový zisk kupujícího na tomto obchodu je 400 000 Kč.

Graf 1: Vývoj zisku a ztrát kupujícího long call opce

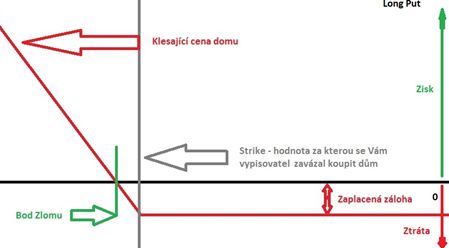

Spekulace na pokles: Long put opce

Spekulaci na pokles podkladového aktiva lze provést nákupem LONG PUT opce. Pro jednoduchost budeme pracovat opět s domem. Situace je v tomto případě přesně opačná: chceme dům prodat, navíc v lokalitě, kde si myslíme, že budou ceny nemovitostí v průběhu času klesat.

Jakožto nakupující uzavřeme s vypisovatelem smlouvu a určitou cenu našeho domu. Kontrakt (datum expirace) vyprší jako v minulém případě 1. 5. 2020. Pro jednoduchost a porovnání budeme opět počítat s cenou 2 000 000 Kč, opět zaplatíme zálohu výši 100 000 Kč prodávajícímu (vypisovateli opce). V tomto případě si představme vypisovatele jako realitní kancelář, která se nám opcí zavazuje, že náš dům prodá. Pokud hodnota našeho domu klesne pod 2 000 000 Kč, můžeme, ale nemusíme (jako kupující opce máme opět právo, ne povinnost – tuto povinnost má vypisovatel opce, jelikož za ni inkasoval zálohu, tzv. opční prémium) dům prodat. Náš výdělek tedy spočívá v tom, že pokud cena domu klesne do expirace (vypršení kontraktu) máme právo pořád náš dům odprodat za domluvenou cenu. V tomto případě bychom vydělali rozdíl mezi aktuálně menší cenou podkladu, např. 1 600 000 Kč, a cenou původní mínus zaplacená záloha. Náš zisk by činil 300 000 Kč.

A co bylo cílem v tomto případě?

Naším cílem bylo zajistit si budoucí prodejní cenu domu. Pokud jeho cena klesne, i tak ho můžeme prodat za cenu sjednanou v (opční) smlouvě.

Graf 2: Vývoj zisku a ztrát kupujícího long put opce

Shrnutí

Základní rozdíly mezi dvěma typy obchodů z pohledu kupujícího opce:

- Long call – spekulace na růst ceny podkladového aktiva v budoucnosti

- Long put – spekulace na pokles podkladového aktiva v budoucnosti

Pojmy:

- Strike – cena za kterou má nakupující opce právo nakoupit nebo prodat svou opci (v případech dohodnutá cena domu)

- Opční prémium – cena, kterou kupucjící opce zaplatí jako zálohu vypisovateli (prodávajícímu) opce

- Expirace opce – datum vypršení kontraktu mezi vypisovatelem a nakupujícím opce

![]()