Text: Radovan Novotný

28. 01. 2020

Friedman: Za vším hledej peníze

Jakkoliv Friedman v knize „Za vším hledej peníze“ na vývoj měnových systémů nahlíží etnocentricky z amerického pohledu, český čtenář získává mnoho střípků do mozaiky toho, jak se peníze a peněžní systémy vyvíjely. Čtenář se dozví, jak jako náhražka peněz sloužily třeba cigarety nebo poštovní známky. Stříbrné krytí vystřídalo krytí zlatem, pak nastoupily papírové (fiat) měny, pro které se příznačným stalo inflační ukusování jejich kupní síly.

![]()

Profesor, držitel Nobelovy ceny, člověk přesvědčený o tom, že inflace je vždy a všude peněžním jevem. Mluvíme o Miltonu Friedmanovi, jehož úvahy a teorie byly v 80. letech minulého století na výsluní. Když na dveře rázně zaklepala dvouciferná inflace, pojednání o krocení inflace a otázkách jejích původu se stala středem pozornosti.

Standard stříbrný, zlatý i papírový

Co týká měny a její kupní síly, vždy existují různé zájmové skupiny. Platilo to i v dobách drahým kovem krytých peněz. Ti, kdo těžili stříbro, chtěli, aby měnovým kovem bylo právě stříbro. Naopak v zájmu těžařů zlata bylo, aby fungoval zlatý standard.

V zájmu vlád, které potřebovaly inflačně financovat schodky svých rozpočtů a dluhy, bylo od krytí měn ustupovat – měna bez jakéhokoli krytí nebo kotvy umožňuje monetizovat dluh, financovat ho emisí peněz a úvěrováním.

Neexistuje mnoho knih o měnových záležitostech, které by poskytovaly pojednání o historii vývoje měnových systémů. Jednou z těchto knih je Friedmanova kniha „Money Mischief: Episodes in Monetary History“ – v překladu cosi jako Peněžní neplechy: Epizody v měnové historii. Krátký, zábavná a přesto poučná kniha vyšla v Česku pod názvem „Za vším hledej peníze“.

Obrázek 1: Friedmanův pohled na svět peněz a měnovou historii osvětluje čtivě psaná kniha „Za vším hledej peníze“, vydaná Gradou v roce 1997.

Zdroj : duckduckgo.com, výsledek vyhledávání „milton friedman money mischief“

REKLAMA

O Miltonu Friedmanovi (1912 – 2006) lze bez nadsázky říci, že byl nejvlivnějším ekonomem druhé poloviny 20. století.

Po dlouhou dobu přetrvávala představa nutnosti mít peníze kryté drahokovem. Nakonec bylo jak stříbro, tak zlato nahrazeno papírem a tedy levnějšími penězi. V posledních dekádách pak začal být i papír nahrazován ještě levnější elektronicky vedenou účetní evidencí bankovního systému. Globální měnový systém se vyvinul do stavu, který nemá historický precedent.

Měnící se měnové systémy

Friedmonovo ohlédnutí poskytuje příklady toho, že měnové systémy mohou být (z)měněny. Taková změna má nutně dopady na úspory i finance řadového člověka. Kdo kdysi střádal stříbrňáky nebo měl nahromaděný stříbrný poklad, v jistou dobu (ve třetí třetině 19. století) kupní sílou jeho úspor otřásla změna měnového standardu – státy hromadně přecházely na standard zlatý. Kdo ve svém portfoliu převážil zlato, byl na koni.

Regule zlatého standardu ovšem byly postupně rozvolňovány, nastupovaly papírové bankovky a úvěry nejednou kryté závazkem dlužníka. Neznalí, kteří se neřídili Greshamovým zákonem, své nastřádané zlaté mince dali do oběhu a nadále střádali v papírových bankovkách vystupujících v roli náhražky zlata, se později nestačili divit.

Střádání v papírových penězích se ukázalo být inflačně prokleté – dříve či později kupní síla těchto peněz (z)mizela a bylo jedno, zda to bylo díky inflaci (růstu cen) anebo měnové reformě (restartu, kdy se řeklo, že stará měna už neplatí a nastupuje měna nová).

REKLAMA

Měnové systémy se napříč dekádami měnily a proměňovaly. Friedman již před třiceti lety konstatoval, že vznikl měnový systém, který nemá historickou obdobu. Peněz lze dnes emitovat podle potřeby. Má se za to, že závazky garantované bankovním systémem (prý) mohou růst nade všechny meze (tzv. endogenní teorie peněz).

Do roku 1971 platilo, že hlavní měny byly nějak svázány a navázány na komoditu. Bývaly doby, kdy běh měnových záležitostí řídil drahokov. V dobách krizí pak docházelo k přerušení této vazby či krytí, aby následně docházelo k „nápravě měny“, úsilí odčinit vzniklou inflaci a nastolit pořádek.

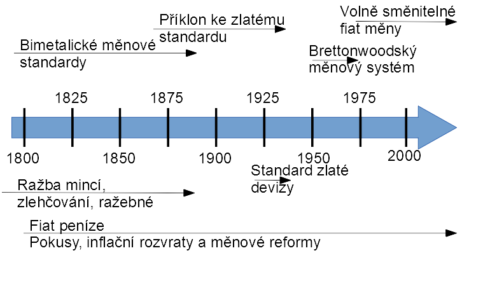

Obrázek 2: Některé střípky měnového vývoje. Zřejmý je postupný odklon od krytí drahokovem a přechod na standard nekrytých tzv. fiat měn.

Deflace, zlatá i dolarová inflace

V 18. století byl ve Spojených státech institucionalizován bimetalický standard. Ten fungoval až do roku 1873. Za Občanské války byl bimetalický standard ve Spojených státech zahrazen greenbackovým standardem. Nastoupily papírové peníze nesměnitelné za něco jiného. Následná inflace znamenala nárůst cen na dvojnásobek jejich původní úrovně. Po válce nastoupily snahy odčinit válečnou inflaci a vrátit se ke standardu krytí měny drahokovem.

V době, kdy se měny opíraly o zlatý standard, byly deflační epizody běžnou součástí života. Friedman dost uvažoval nad tím, jak konec bimetalického měnového standardu měl v USA své deflační důsledky – nedostatek měnového kovu působil deflačně. Zatímco před druhou světovou válkou byla cenová hladina v mnoha zemích plus minus stejná, po druhé světové válce nastoupila permanentní inflace. Důvodem byla zásadní změna měnového systému.

REKLAMA

Historie byla ale plná i mnoha inflačních epizod. Byly doby, kdy za platnosti zlatého či stříbrného standardu nové objevy drahokovu ovlivňovaly cenovou hladinu a způsobovaly inflaci. Objevy zlata a stříbra v 19. století (Kalifornie, Austrálie, Aljaška, Jižní Afrika) znamenaly vzrůst množství peněz a inflační události. Rovněž záplava zlata z Jižní Afriky na konci 19. století znamenala inflaci, zásoby zlata v zemích zlatého standardu zvyšovala množství peněz.

Brettonwoodské měnové dohody po druhé světové válce znamenaly nástup dolaru do role globální rezervní měny. Bylo to pod taktovkou víry v to, že „dolar je tak dobrý jako zlato“. Světlo světa spatřila dolarová inflace. Mýtus skončil v roce 1971, kdy americký prezident Nixon „zavřel zlaté okno“, závazek emitenta amerického dolaru opírající se o slib ukotvení této měny vůči dolaru, byl smeten ze stolu.

Měnový systém bez historické obdoby

Svět peněz, mincí stříbrných i zlatých, skončil na propadlišti dějin. Žijeme ve světě peněz papírových i peněz existujících v podobě účetních zápisů v účetnictví bank. Světlo světa spatřil nesměnitelný papírový standard – volně směnitelné fiat měny.

Tento standard je považovaný za trvalý systém, v realitě jde o experiment měnového systému. Nastoupilo kolísání cenových hladin, úrokových měr i měnových kurzů. Na pořad dne se opět dostaly i konkurenční devalvace, měnová politika, kdy oslabování domácí měny má pomoci postavit ekonomiku na nohy.

Fríedman již v devadesátých letech minulého století konstatoval, že vznikl měnový systém, který nemá historickou obdobu: „Od doby, kdy prezident Richard Nixon v roce 1971 přeťal poslední tenkou vazbu mezi americkým dolarem a zlatem, poprvé v historii není ani jedna z hlavních světových měn navázána na nějakou komoditu. Každá měna je v současnosti nekrytou papírovou měnou, spočívající zcela v rukách vlády.“

Jen čas ukáže, nakolik lidstvo zvládne s peněžním systémem, ve kterém není měnová jednotka ukotvena, setrvale žít. Měnové experimenty, jako je monetizace dluhu, v novém hávu označovaná za kvantitativní uvolňování či navyšování bilance centrální banky, záporné úrokové sazby, lze označit za snahy udržet tento měnový systém v chodu. S jakým výsledkem se to podaří, ukáže čas.

Reference: FRIEDMAN, Milton. Za vším hledej peníze. Praha: Grada, 1997, 263 s. ISBN 80-7169-480-0

![]()