31. 05. 2017

Vychází díky „abenomice“ nad Japonskem znovu slunce?

V Saxo Bank máme letos pozitivní náhled na evropské a japonské akcie. V tomto krátkém článku naleznete několik grafů, které potvrzují býčí nástup japonských akcií v nadcházejících letech.

![]()

Z dat vyplývá, že japonské nominální HDP je zpět na maximech, jaká jsme nezažili od čtvrtého čtvrtletí roku 1997. Zásluhu na tom mají ekonomická opatření, která v prosinci 2012 prosadil premiér Šinzo Abé. Jeho strategie se vyznačuje koordinovanou snahou vlády a centrální banky stimulovat poptávku a zvyšovat růst nominálního HDP. Důvodem je fakt, že struktura japonského státního dluhu není bez pozitivního růstu nominálního HDP udržitelná.

Od čtvrtého čtvrtletí 2012 vzrostlo nominální HDP Japonska o 9,4 %, nebo o 2,1 % v ročním přepočtu. Jedná se o nejrychlejší tempo růstu od období 1993-98, kdy země zažila poslední udržitelnou expanzi.

Japonský HDP v současných cenách

Zdroj : Bloomberg

REKLAMA

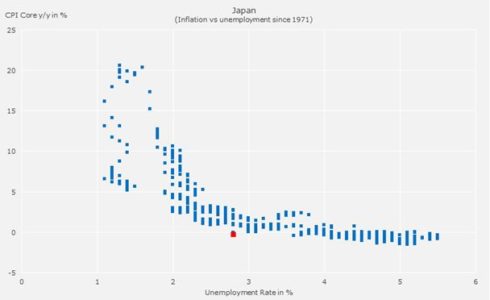

V dubnu byla míra nezaměstnanosti na 2,8 %, oproti maximální úrovni 5,5 % z července 2009. Jedná se o nejnižší míru nezaměstnanosti od listopadu 1994, avšak klíčové meziroční CPI bylo v dubnu na

-0,3 %. Znamená to, že i přes zmíněnou nejnižší nezaměstnanost za posledních 25 let se inflační tlaky zatím neprojevují.

Pokud se však podíváme na historické vztahy mezi mírou nezaměstnanosti a klíčovým CPI, je zřejmé, že Japonsko se blíží bodu zvratu a čeká ho oživení inflace. Pokud k tomu dojde, bude to mít značný dopad na propad dluhopisů a růst japonských akcií.

Zdroj : Bloomberg; Saxo Bank

Od zavedení tzv. „abenomiky“ vzrostl index TOPIX Total Return o 136 % (v ročním přepočtu o 20,7 %) a ve stejném období překonal index MSCI World (místní měna) o 26 %. Japonské akcie se v současnosti obchodují na hodnotě pod světovým průměrem a vzhledem k makroekonomické dynamice v Saxo Bank věříme, že japonské akcie budou nadále překonávat své světové protějšky.

Zdroj : Bloomberg

Peter Garnry, vedoucí kapitálové strategie Saxo Bank

![]()