21. 07. 2017

Lekce z historie? Nezatracujte ekonomický růst Číny

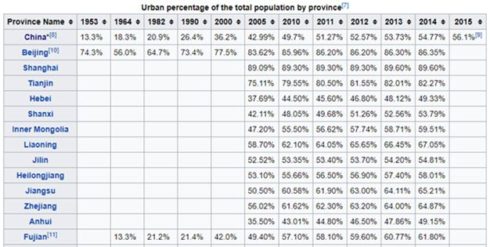

Pesimismus vůči čínské ekonomice a stavebnímu boomu je zcela mylný. Hlavním motorem investic do stavebnictví v Číně je rychlá urbanizace. V roce 2005 žilo ve městech 43 % čínské populace, o deset let později už 56 %. USA trvala podobná urbanizační expanze o 15 let déle. Permanentní negativní pohled na čínský ekonomický růst nedává smysl.

![]()

Nedávno zveřejněné silné ekonomické údaje z Číny popřely všechny negativní předpovědi investorů z rozvinutých trhů a médií. V naší části světa se zaměřujeme na explozivní růst Číny a značný nárůst zadlužení, které vytvořily prostor pro realitní boom, jaký jsme posledních 50 let nezažili. Nemovitosti dnes tvoří velkou část čínské ekonomiky a realitní boom by se mohl zastavit. Problém s velkou většinou analýz čínského realitního boomu je, že nikdo v diskusi nenastavil správné měřítko. My v Saxo Bank se pokusíme poskytnout pravdivý a vyvážený pohled na čínský trh s nemovitostmi.

Motorem všeho je urbanizace

Chceme-li vytvořit měřítko, které nám pomůže zjistit, co se v Číně děje, přirozeným výchozím bodem je tempo čínské urbanizace, která je jedním z hlavních motorů budoucích investic do stavebnictví. V roce 2005 žilo ve městech asi 43 % čínské populace, zatímco v roce 2015 už to bylo 56 % obyvatel. To je nárůst 175 milionů lidí, kteří se za pouhých deset let přestěhovali do velkých měst. Pro představu, je to zhruba dvojnásobek počtu obyvatel Německa.

Zdroj : Čínská statistická ročenka 2015 www.stats.gov.cn

Jak vypadá srovnání tempa urbanizace v Číně a v USA? Spojené státy měly stejnou míru urbanizace v roce 1930. To znamená, že pokud bude Čína v příštích 80 letech sledovat stejnou křivku růstu a urbanizace, jako to bylo v nedávné historii USA, může očekávat vysoké investice do stavebnictví a značný ekonomický růst. Zkuste se zamyslet nad tím, kolik silnic, letišť, přístavů, mrakodrapů, atd. se od třicátých let vystavělo v USA. Dá nám to určitou perspektivu, co čekat od Číny.

Zdroj : Americký statistický úřad

REKLAMA

Ještě zajímavější na tomto srovnání je, že americké tempo urbanizace vzrostlo ze 43 % na 56 % v období od roku 1905 do 1930, takže Spojeným státům trvalo o 15 let déle dosáhnout podobné urbanizační expanze jako Čína.

Čínský realitní boom není žádnou záhadou

Média v rozvinutém světě neustále zdůrazňují neudržitelnost čínského realitního boomu a tvrdí, že tvoří příliš velkou část ekonomiky. Tento názor zastávají zejména americká média. Podle nás je nedávný kolaps realitního trhu v rozvinutých zemích zdrojem přehnaných obav z realitních bublin. Pokud ale chceme získat srovnání, opět k tomu potřebujeme měřítko.

Jaký byl růst stavebnictví v USA v době, kdy prudce rostla urbanizace? Ideálně bychom použili statistiky o výdajích ve stavebnictví v letech 1905 až 1930, ale celonárodní statistiky se do třicátých let příliš nepoužívaly, vznikly v podstatě až v reakci na nedostatek ekonomických údajů v období Velké krize.

REKLAMA

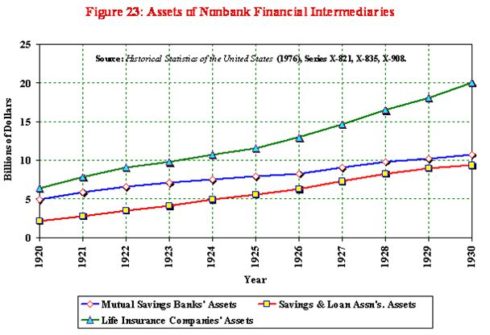

Pokud tedy dojde k růstu tempa urbanizace ze 43 na 56 %, měli bychom očekávat masivní výdaje na stavebnictví a růst. Zažili jsme to ve Spojených státech i dalších rozvinutých zemích. Není tedy divu, že Čína drží stejný trend. A teď ke konkrétním číslům. Na základě prohlášení finančních prostředníků jsme dokázali vytvořit aproximace amerického růstu a výdajů na stavebnictví ve dvacátých letech minulého století.

Kombinované půjčky/aktiva bank (vzájemné úspory bank a finančních institucí) vzrostly v desetiletém období v Číně ze zhruba 7 mld. USD na 20 mld. USD, což je o 11,1 % ročně. Tato míra růstu se podobá míře růstu výdajů na stavebnictví a růstu příjmů. Míra růstu je založena na celonárodních číslech a vzhledem k tomu, že zhruba polovina obyvatelstva žila ve velkých městech, růstový profil mohl být kolem 5 % ve venkovských oblastech a 15 % ve městech. Vezmeme-li anualizovaný růst v městských oblastech ve výši 15 %, znamená to, že za pouhých deset let vzrostlo vše z 1 na 4 USD.

Zdroj : eh.net (Americká historická asociace)

Historie nám ukazuje, že čínské míry růstu a investic do stavebnictví nejsou ničím neobvyklým. Křivka růstu země je podobná, jako křivka Spojených států a Evropy v období 1900-1930.

Může se to pokazit?

Nechci tu tvrdit, že je v Číně všechno růžové, a že země poroste takto rychle dál bez jakýchkoli problémů. Opět bychom potřebovali měřítko pro smysluplné předpovědi. Od třicátých let minulého století prošla řada rozvinutých zemí krutými recesemi a úvěrovými krizemi. Proto se zdá rozumné předpokládat, že i Čína si bude muset projít podobnými stresovými obdobími. Její ekonomika je přece jen spíše kapitalistická a zákony ekonomie platí i pro Čínu. Těžší je určit, kdy se taková stresová období mohou objevit.

Jedna věc je však jistá. Permanentní negativní postoj s krátkými pozicemi by zničil každého investora v rozvinutém světě. Pár krachů burz od roku 1920 by kapitál nezachránilo. Síla ekonomiky a finančních trhů je příliš velká. Permanentně negativní pohled nedává smysl ani matematicky. V 95 % ze všech měsíců fungují ekonomiky a finanční trhy za stabilních a normálních podmínek s pozitivním proudem. Z tohoto hlediska skutečně nedává smysl pět let trvající negativní pohled na Čínu. Jde to proti všem důkazům. Index S&P 500 od roku 1927 je jasnou připomínkou zúročeného růstu v čase.

Index cen S&P 500 od prosince 1927

Zdroj : Bloomberg

Moudrý investor by přijal pravdu o čínském růstu a investoval by. Dívejte se na budoucnost pozitivně, ale nezapomínejte ani na to, že někdy musí dojít k tlaku a krizi. Tyto chvíle je těžké předvídat, ale jakmile se projeví, jednejte rychle a ochraňte svůj kapitál. Držet se na krátkých pozicích a držet se negativního pohledu na Čínu je totéž, jako být negativní o americké ekonomice ve třicátých letech.

Peter Garnry, vedoucí kapitálové strategie Saxo Bank

![]()