07. 10. 2020

Očima Steena Jakobsena: Pozor na dopady vývoje ve tvaru K

Proč právě písmeno K definuje společnost, ekonomiku, politiku i trhy? Jak tento nový makroekonomický model ovlivňuje tvorbu portfolia do budoucna? To vše se vám pokusí ve svém komentáři zodpovědět Steen Jakobsen.

![]()

Na dlouhou, předlouhou dobu jsem se odmlčel, protože jsem se věnoval hlavně zákulisní práci na vývoji vlastní verze stoletého portfolia Christophera Cola z Artemis Capital Management, což je dle mého názoru nejlepší a „nejinovativnější“ dílo, jaké jsem v oblasti správy portfolií za celá desetiletí viděl. Uvozovky používám proto, že Chrisova práce vlastně představuje krystalizovanou moudrost, kterou staří makroekonomičtí harcovníci mého typu dávno znají, protože věří ve „skutečnou diverzifikaci“ jako nejlepší prostředek ke zlepšení celkových výsledků.

Odklon od těchto starých dobrých zásad začal před 22 lety, když maestro Greenspan v roce 1998 zachránil Long Term Credit Management Hedge Fund, a pokračoval i v roce následujícím. Tehdy se prosadila nechvalně proslulá myšlenka známá jako „Fed put“ a s ní přišel nástup „nezodpovědných“ trhů. Greenspan a jeho následovníci jsou tím nejhorším, co se volnému trhu a určování cen kdy stalo. Bez debaty.

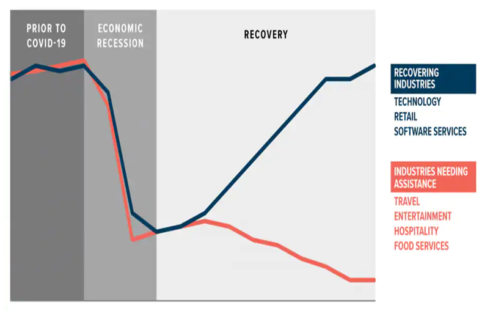

Fed put a víra v něj znamenají, že mohou finanční instituce už od roku 1998 bez obav riskovat, sklízet veškeré potenciální výhody a zároveň se vyhýbat případným nevýhodám, protože vědí, že když to nevyjde, vždy je někdo zachrání. Ale i toto paradigma brzy skončí v propadlišti dějin, protože nejnovější gigantická verze Fed putu, která má pomoci vyřešit krizi kolem Covidu-19, rozštěpila naši společnost vedví – a to doslova, protože výsledkem je takzvané zotavení do K.

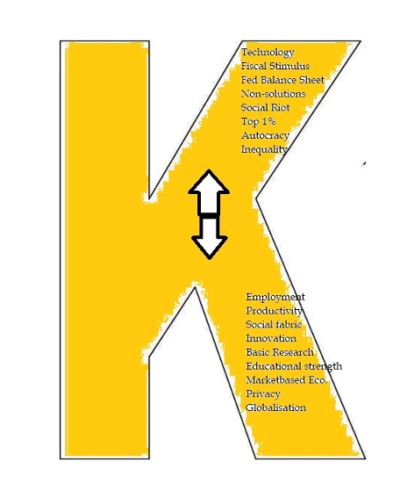

Písmeno K dnes definuje svět v oblasti ekonomiky, politiky, trhů i samotné společnosti.

Zdroj: Obchodní komora Spojených států amerických

Myslím, že žijeme ve světě, který má tvar K obecně, nejen pokud jde o ekonomické zotavení, což znamená, že model ve tvaru písmene K dokáže vysvětlit také politiku, trhy a sociální napětí.

Svět ve tvaru K znamená, že se nůžky rozevírají a čím dál větší část prostředků – více než kdy dříve – patří čím dál menší skupině, což odnáší rostoucí procento někdejší střední vrstvy společnosti. Kdyby byl Karl Marx ještě naživu, určitě by cítil zadostiučinění. Tím nechci říct, že by měl pravdu – problémy sice dokázal popsat vcelku výstižně, ale způsob, jakým je chtěl řešit, byl naprosto pomýlený. Spíš jde o to, že pokud má tržní ekonomika (což je výraz mnohem přijatelnější než negativními emocemi nabité slovo „kapitalismus“) přežít, přišel čas vstát a začít něco dělat.

Covid-19 přinesl urychlení již existujících trendů, ať už jde o antiglobalizaci, rozpad mezinárodní spolupráce a multilaterálních institucí, růst nacionalismu, nedostatek soukromí, protiústavní zákazy vycházení či rostoucí nerovnost. Kromě tohoto ovšem za sebou nechává obrovský počet mrtvých lidí, organizací, malých a středních podniků i celých kategorií podnikání. Myslím, že politikům ani stratégům ještě nedošlo, že otázka, kterou si musíme klást, nezní, kdy se svět a ekonomika vrátí zpět do předcovidového normálu, ale spíš následovně: Jak vytvořit nový systém stojící na volném trhu a určování cen na základě nabídky a poptávky, systém, který lépe určuje alokaci prostředků a mezní užitek peněz, a hlavně systém, který bude celkově spravedlivější?

Nezapomínejme, že právě na spravedlnosti stojí vzájemná spolupráce při dodržování společenských zákonů a norem. Zákony a normy chování jsou respektovány jen tehdy, pokud jsou dlouhodobě považovány za spravedlivé a nestranné. Pokud se z nich spravedlnost vytratí, můžeme očekávat společenské nepokoje. Jednotlivci by rozhodně měli mít právo zbohatnout, ale společnost musí lidi vzdělávat a zajistit rovná práva a příležitosti pro všechny své členy nezávisle na rase, pohlaví a vyznání. Globalizace přitom nedokázala nijak zmírnit dopady toho, že ekonomické zisky z „dělby práce“ plynou jen několika málo jednotlivcům. Nový „platformový model“ ekonomiky pozdního informačního věku, kdy firmy vytvářejí monopolistické struktury, znamená, že vítěz bere vše a zbytek má prostě smůlu, což obrovské části světové populace brání v sociální mobilitě či dokonce v základní participaci na reálném růstu HDP na hlavu. Technologie nezpůsobují jen zastarávání jednotlivých pracovních míst, ale celých druhů zaměstnání. Rekvalifikace je nedostatečná a někdy přímo nemožná. Zároveň se společnost po celou dobu snaží udržet stávající pracovní místa, místo aby vytvářela nová.

Jak se tedy vývoj ve tvaru písmene K projeví na trzích a změní priority při tvorbě portfolií?

Volatilita zůstane vysoká a ještě se dál zvýší. Entropie znamená, že má „systém“ konstantní potenciální energii. Zvenčí může vypadat stabilně, ale uvnitř se bude jeho energie přelévat a nakonec se uvolní ve formě politických zmatků, nepředvídatelných změn pravidel, zvýšené regulace (když vláda nabídne úvěry, výhodnější podmínky či podporu, bude to vždy něčím podmíněno – a podmínky = regulace) a nejistoty do budoucnosti. Jakmile začnete měnit pravidla, přichází volatilita.

Inflace. Index spotřebitelských cen se sice nijak zvlášť nezvýšil, ale všimněte si, že jsou teď místní dodávkové služby dražší než před nástupem pandemie a za dezinfekci či zdravotnické pomůcky a služby platíte jako mourovatí. Že chce vláda „strategicky“ omezit riziko nedostatku roušek, dezinfekce, technologií, nemocničních lůžek apod. Je to všechno promyšlené, ale zároveň je to všechno dražší – mnohem dražší. Když k tomu připočtete roztržku mezi Čínou a USA, monetizaci státních dluhů prostřednictvím centrálních bank a budoucí nabídkové šoky v energetice (protože současné nízké ceny znamenají, že se neinvestuje do budoucích kapacit), rýsuje se nám tady scénář dokonalé inflační bouře.

Základní modely rozdělení portfolia mezi akcie a obligace jsou mrtvé. Celé biliony dolarů byly investované podle modelu, který doporučuje uložit 60 % prostředků do akcií a 40 % do obligací (i když dnes už je to spíš 80 a 20) a který vládne už od roku – ano, uhodli jste – 1998. Proč dnes tato portfolia čelí hrozbě bezprostředního zániku? Výnosy z aktiv s pevným úročením se přiblížily „absolutní nule“, což znamená, že nenabízejí žádnou diverzifikaci a minimum výhod a rizika pozitivně korelují se všemi rizikovými aktivy, takže vašemu portfoliu nenabízí žádnou ochranu. A jediné zbývající aktivum s inverzní korelací? Správně, longování volatility! Ať už mám ohledně inflace pravdu, nebo ne, je důležité si uvědomit, že inflace vychází z očekávání, ne ze skutečné inflace. A jakýkoli významnější odliv prostředků z hlubokých tůní pevně úročených instrumentů se přelije do mnohem, ale opravdu mnohem menších rybníčků rizikovějších aktiv, jako jsou inflačně indexované pokladniční poukázky, zlato, stříbro a volatilita! Ano, je mi to líto, ale pokud jde o finance, na velikosti záleží!

Na závěr několik poznámek ohledně investičního prostředí a pozic:

- Portfolio typu 60-40 bude mít kvůli pevně úročeným instrumentům v následujících deseti letech zápornou očekávanou reálnou míru návratnosti a jen marginálně pozitivní reálný výnos z akcií.

- Výnosy získáte ze zvýšené volatility.

- Při globálních investicích je klíčem oslabená pozice amerického dolaru, tak pozor na expozici vašeho portfolia vůči nižšímu směnnému kurzu.

- Už teď (dokud v inflaci nikdo nevěří!) je třeba rozšířit své portfolio o longování volatility a aktiva vázaná na inflaci.

- Pozor na riziko, že vlády a úřady nakonec omezí nehorázné výnosy monopolních technologických platforem, které jsou nejúspěšnějšími podniky v historii trhů.

Pokud sami reálně podnikáte:

- Zohledněte ve svých středně- a dlouhodobých rozpočtech cenovou inflaci.

- Očekávejte, že za nové zaměstnance zaplatíte výrazně víc. Na trhu práce došlo k „vymizení slabých pracovních míst“ – zbylí kvalifikovaní odborníci tak mají lepší vyjednávací pozici = jednotkové mzdové náklady porostou.

- Vzdělávejte, zaškolujte a nabírejte učně. Rozsah ekonomicky aktivního obyvatelstva se v rozvinutých ekonomikách po celém světě zmenšuje – zejména pokud jde o mladší ročníky.

- Připravte se na odpor, pokud nemáte pro svůj podnik nebo pro své produkty zelené certifikáty. Vlády, zákazníci i ceny na akciových trzích vám budou stavět do cesty čím dál víc překážek.

- Uvědomte si, že současný globalizovaný model „just-in-time“ můžeme odpískat. Nový model musí počítat se zelenou transformací, vyšší kvalitou a vyššími maržemi.

Autor: Steen Jakobsen, hlavní ekonom Saxo Bank

![]()