27. 09. 2018

Mapa rizik aneb máme se bát další krize

Desetileté výročí pádu investiční banky Lehman Brothers oživilo znovu debaty o krizi. Ekonomika USA roste nepřetržitě více než 9 let a současně s tím americký akciový trh prochází nejdelším býčím trhem v historii.

![]()

I “opožděná” ekonomika eurozóny roste v tuto chvíli přes 5 let (což je déle než učebnicová délka hospodářského cyklu). Navíc jsou po delší době na vzestupu dolarové sazby (za poslední rok se dvouletá americká sazba zdvojnásobila a atakuje 3% hranici) a investoři budou proto čím dál tím méně ochotní “tolerovat” riziko a přehlížet chyby a prohřešky nezodpovědných vlád a centrálních bank. Je zřejmé, že dříve nebo později se na jasné obloze objeví oblačnost. Otázkou je, kdy a jak velká bude?

Naše analýzy zatím ukazují, že vyspělé ekonomiky (USA, EMU, Japonsko) jsou v tuto chvíli stále v relativně dobré kondici a pokud pomineme politická rizika, tak větší nebezpečí hrozí v nejbližších dvou letech především z rozvíjejících se trhů.

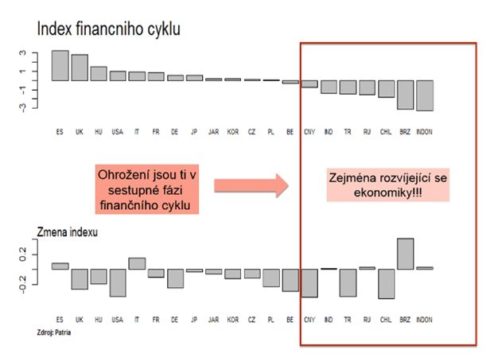

Soustředíme se přitom spíše než na běžný hospodářský cyklus (délka okolo 5 let) na analýzu delšího finančního cyklu (7-20 let). V jeho rámci primárně nekolísají investice a zaměstnanost, ale úvěry a ceny nemovitostí. Na vrcholu finančního cyklu dochází k o poznání větším a delším recesím spojeným s finančními krizemi. Zranitelné jsou ekonomiky, které se dostaly do sestupné fáze finančního cyklu, a to jsou dnes zejména ekonomiky rozvíjející se (viz graf níže).

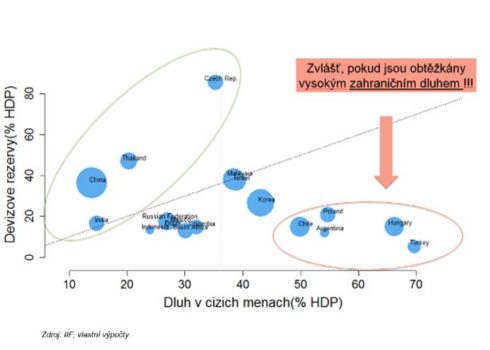

Mezi nimi je pak zapotřebí věnovat pozornost zejména těm, které mají vysoký zahraniční dluh v cizích měnách, nízké devizové rezervy a na své běžné hospodaření si stále musí půjčovat v zahraničí (BÚ platební bilance je ve výraznějším deficitu) Právě ty budou velice citlivé vůči dalšímu zdražování dolaru a jejich měny i finanční systém se s pokračujícím růstem amerických sazeb budou dostávat pod tlak (viz graf níže).

REKLAMA

Dobrou zprávou je, že Česko je z tohoto pohledu relativně imunní a k nejvíce ohroženým ekonomikám (trefujícím se do většiny špatných charakteristik) patří především menší rozvíjející se ekonomiky (Turecko, Argentina, Chile, Kolumbie). Pokud finanční krize zůstane uzavřená v této skupině zemí, nemělo by to mít na globální ekonomiku a potažmo na Česko výraznější dopad.

Problém by nastal, kdyby finanční krize postihla i některý z velkých rozvíjejících se trhů (Čína, Indie, Brazílie, Rusko). Nejzranitelnější je z tohoto pohledu Čína, které má sice nízké zahraniční zadlužení, ale domácí finanční sektor v posledních deseti letech poskytl ohromné množství úvěrů (přes 100 % HDP). Čína je v tuto chvíli zjevně za vrcholem finančního cyklu a pravděpodobnost finanční krize spojená s odlivem kapitálu a výrazným šlápnutím na brzdu bude časem narůstat.

V základním scénáři nicméně počítáme s tím, že problémy Číny nebudou v roce 2019 eskalovat a finanční krize se zatím omezí na užší okruh menších rozvíjejících se trhů (které mají o poznání menší manévrovací prostor). I proto věříme, že eventuální krize na rozvíjejících se trzích nebudou mít v příštím roce výraznější negativní dopad na globální ani českou ekonomiku. Vyšší volatilita rozvíjejících se trhů nicméně může negativně dopadat na českou korunu (stále plnou zahraničního kapitálu). Ta by podle nás měla být slabší (než naznačuje poslední prognóza ČNB) a umožnit tak jít ČNB se sazbami rychleji vzhůru – po zářijovém růstu sazeb, počítáme ještě s dvojitým růstem v příštím roce.

V negativním scénáři, kdy by nastala finanční krize v Číně, by bylo zasaženo HDP eurozóny i Česka (odhad dopadu na HDP). ČNB by zastavila růst sazeb a koruna by výrazněji oslabila.

REKLAMA

V pozitivním scénáři, ve kterém by nedošlo k eskalaci napětí ani na vybraných menších rozvíjejících se trzích, by se trajektorie HDP příliš nezměnila, ovšem koruna by pravděpodobně mohla posilovat rychleji, než očekáváme – podobně jak naznačuje srpnová prognóza ČNB (24,30 na konci roku 2019). V takovém případě by už ČNB nemusela v příštím roce zvyšovat úrokové sazby (koruna by odvedla práci za ni).

Jan Bureš, hlavní ekonom Patria Finance a ČSOB

![]()