08. 03. 2019

Jak slabé euro souvisí s čínskými problémy

ECB otočila včera kormidlo holubičím směrem především kvůli výrazně nižšímu odhadu růstu, který se nakonec propsal i do nižšího inflačního výhledu. Nová prognóza ECB tak počítá s tím, že letos ekonomika poroste jen on 1,1% a inflace zůstane viditelně pod cílem na celém horizontu prognózy až do roku 2021 (kdy odhaduje “pouze” 1,6 %).

![]()

Za horším výhledem kromě dobře známých dočasných brzd (automobilky) a politické nejistoty (brexit, obchodní války) stojí i faktory trvalejší. Na prvním místě je to podle nás slábnoucí Čína. I ta se ostatně v tomto týdnu rozhodla snížit odhad růstu na tento rok a přijít s novými stimuly pro podporu růstu. V tomto roce již necílí růst 6,5 %, ale spokojí se s pohybem v pásmu 6-6,5 %. Aby zabránila výraznějšímu zpomalení, rozhodla se zvýšit vládní výdaje a osekat daně v celkovém objemu zhruba 2 % HDP a současně chce vidět nárůst úvěrů malým a středním podnikům o 30 %.

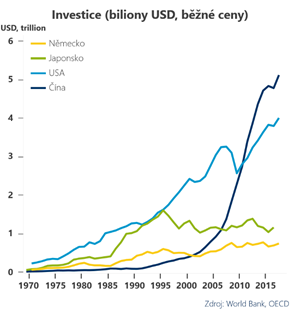

To ale nebude nic jednoduchého. Staré medicíny, které ještě před několika lety zabíraly, ztrácí účinnost a bez růstu úvěrů na tom budou mizerně čínské investice, které tvoří skoro polovinu tamního HDP. Pokud se čínské úvěry a investice nevzpamatují, může to být pro některé evropské ekonomiky trvalejší problém. Čínská ekonomika je sice stále s odstupem druhá za USA, co se do velikosti týče. Je to ale světový investor číslo jedna – po roce 2008 předběhla USA a ročně investuje přes 5 bilionů USD (viz graf níže).

Řada těchto investic je dovozně náročná a z toho těží průmyslové exportní velmoci v čele s Německem. A byl to především německý průmysl, jehož špatné výkony vedly k výraznému přepsání prognózy ECB, změně v nastavení její komunikace a ve finále tak i k výrazným ztrátám eura…

Jan Bureš

Hlavní ekonom Patria Finance

REKLAMA

![]()