30. 11. 2018

BIG EXPERT: Pražská burza ostrůvkem stability

Zatímco světové akciové trhy pomalu prohlubují letošní ztráty a investoři si poslední dva měsíce musejí zvykat na vyšší volatilitu, pražská burza vykazuje mimořádně vysokou stabilitu a vůči světovému vývoji zůstává do značné míry netečná.

![]()

Jako jediný ve středoevropském regionu se index PX od začátku roku drží v kladných číslech, přičemž ještě generuje dodatečný, mimořádně atraktivní 5% dividendový výnos. Pražská burza si vede lépe i než nejsledovanější index amerických akcií S&P 500. Není proto divu, že české akcie poráží také západoevropské blue chips nebo široký index globálních rozvíjejících se trhů, které se letos drží hluboko v červených číslech.

Zdánlivě klidné vody českých akcií čeří od poloviny měsíce překvapivé vyřazení telekomunikační společnosti O2 C.R. z akciových benchmarků MSCI. To proběhne v závěru v samotném závěru listopadu, přičemž aktuálně má titul v indexu MSCI Czech Republic téměř 7% váhu a nebude nahrazen. Zbylá jména, tj. ČEZ, Komerční banka a Moneta si tedy proporčně polepší na úkor O2.

Řada investorů však na očekávaný velký převis nabídky ze strany především pasivních indexových fondů v závěru páteční seance 30. 11. nečekala a akcií se začala zbavovat v předstihu v očekávání, že si je v rámci zmíněného nuceného výprodeje dokoupí zpět levněji.

Hned po oznámení titul oslabil o zhruba 10 % pod úroveň 220 korun, nicméně následně část propadu za velice nadprůměrných objemů odpracoval a cena se stabilizovala okolo 225–230 korun. Titulu k dílčímu návratu pomohla nejenom nadstandardně štědrá dividendová politika ve výši cca 7 % (plus v posledních dvou letech také dodatečné 4 koruny na akcii z kapitálu), díky které je oblíbený v očích jak retailových, tak institucionálních investorů, ale rovněž vzápětí oznámené hospodářské výsledky za třetí čtvrtletí.

Reportovaná čísla totiž pozitivně překvapila, a to jak na straně tržeb, tak z pohledu provozního zisku, a potvrdila tím, že firma je schopna očekávaný pokles v tradičních segmentech plně nahradit přísným řízením nákladů a úspěšnou implementací nových služeb zákazníkům. A primárně právě oživení na akciích O2 společně s odražením Avastu od cenové hladiny 80 korun pomohlo pražské burze kompenzovat ztráty utržené od největších vah v indexu PX. Mezi tituly, které neodolaly zhoršení globálního sentimentu na trzích, jsou nepřekvapivě oba duální listingy Erste Bank a Vienna Insurance Group. Ty se pouze dotahovaly na pokles v Rakousku.

Informačně vděčným a nepřehledným tématem bez jasného závěru stále zůstává směřování jaderné energetiky v České republice a jakou roli v ní bude hrát ČEZ, resp. jeho drobní akcionáři. A zda nezvážit vytěsnění minorit z části odpovědně za výrobu a jádro, jak navrhuje generální ředitel Beneš, a nenechat ji plně pouze pod kontrolou státu. Takže staronová písnička.

Akciové burzy v regionu zůstávají z fundamentálního pohledu atraktivní, když aktuální cena kompozitního indexu CECE EUR atakuje pouhý 11násobek očekávaných zisků na konci příštího roku (Estimated 12Months Forward P/E) a v případě indexu PX se bavíme o 12násobku při nezměněném, štědrém dividendovém výnosu okolo 5 %. Investoři, kteří sdílí názor, že akciové trhy a globální ekonomiky vstoupily do poslední fáze růstu a končí dlouhé období dominance růstových akcií, případně jsou jim hodnotové akcie prostě bližší, tzn. preferují stabilní tituly s nízkou cenou vůči základním fundamentálním veličinám, mají nyní z čeho vybírat.

Patrik Hudec, Generali Investments CEE, investiční společnost

Akciové trhy: Korekce akciových trhů v posledních týdnech, výsledková sezóna za 3Q a zasedání G20

Americké trhy během minulého týdne, který byl zkrácený kvůli čtvrtečnímu svátku Dni díkůvzdání a následně Black Friday, zaznamenávaly výraznější týdenní ztráty. Široký index S&P 500 odepsal -3,8 % a uzavřel týden na hodnotě 2 632 bodů a nacházel se tak přibližně 10,5 % pod svými historickými maximy z 20. září letošního roku, kdy uzavřel na hodnotě 2 930 bodů. Technologický index Nasdaq Composite klesl během minulého týdne o -4,3 % a Dow Jones Industrial Average odepsal -4,4 %.

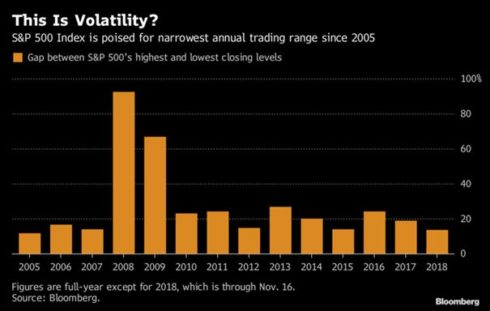

Poslední týdny se z pohledu investora zdají být krušné a vysoce volatilní, avšak při dlouhodobějším pohledu zejména na historická data se letošní vývoj řadí mezi nejklidnější za poslední roky. Letošní rozpětí širokého indexu S&P 500 je prozatím 13,6 %. Od roku 2005, kdy bylo rozpětí mezi nejvyšší a nejnižší uzavírací hodnotu indexu pouhých 11,9 %, se tak rok 2018 řadí mezi ty s nejužším rozpětím. Od roku 1950 dosahuje index S&P v průměru rozpětí 27 % ročně.

Obrázek 1 Graf volatility indexu S&P 500 v letech 2005–2018

Zdroj: Bloomberg.com

Výsledková sezóna za třetí kvartál letošního roku je téměř u konce. Z indexu S&P odreportovalo 485 společností z 500. Největší překvapení na úrovni tržeb a zisků pro analytiky přinesl sektor Oil & Gas, kdy společnosti z tohoto sektoru odreportovaly tržby v průměru o 1,74 % lepší, než se očekávalo a výnosy dokonce o 15 % lepší nad odhady. Jediné sektory, které zaostaly mírně za odhady, byly spotřebitelské služby a utility na úrovni tržeb, na úrovni zisků pak zklamaly telekomunikace, které dolů zejména táhla společnosti AT&T.

Obrázek 2 Překvapení výsledků v 3Q indexu S&P 500

Zdroj: Bloomberg.com

Meziroční růst, který zaznamenaly společnosti z indexu S&P, byl také velice pozitivní. Došlo k nárůstu tržeb v průměru o 8 % a na úrovni zisku o 26 %. Největší růst tržeb zaznamenal sektor Oil & Gas, technologický sektor, základní suroviny a telekomunikace. Všechny tyto sektory rostly o více jak 10 % v průměru na úrovni tržeb. Na úrovni zisků pak vyčnívaly sektory Oil & Gas, telekomunikace, finanční sektor a základní suroviny, které zaznamenaly růst o více jak 30 % meziročně.

Obrázek 3 Meziroční růst výsledků za 3Q v indexu S&P 500

Zdroj: Bloomberg.com

Tento týden se pozornost investorů upírá na zasedání zemí G20 v Argentině, které proběhne v pátek 30. listopadu a v sobotu 1. prosince. Toto zasedání bude klíčové z toho důvodu, že na něm dojde k setkání amerického prezidenta Donalda Trumpa a čínského prezidenta Xi Jingpinga. Hlavním tématem tak budou obchodní vztahy mezi oběma zeměmi. Investoři s napětím očekávají, zda-li dojde ke zlepšení vztahů a k přijetí plnohodnotné dohody, která bude oboustranně prospěšná.

Jakub Švábenský, CYRRUS

|

Titul |

Cena 26. 11. |

Odhady pro období 1 měsíc | Odhad pro období 6 měsíců | ||

|

Atraktivita *) |

Odhady **)

koupit/prodat |

Atraktivita *) |

Odhady **)

koupit/prodat |

||

| O2 C.R. | 226 | 58 | 4/0 | 50 | 4/0 |

| AVAST | 83 | 33 | 4/0 | 42 | 4/0 |

| PHILIP MORRIS ČR | 14 520 | 33 | 3/0 | 25 | 3/1 |

| CETV | 76,5 | 33 | 4/1 | 8 | 2/1 |

| VIG | 614 | 25 | 3/1 | 17 | 2/1 |

| ERSTE GROUP BANK | 898 | 25 | 3/0 | 17 | 2/1 |

| KOMERČNÍ BANKA | 900 | 17 | 2/1 | 8 | 2/1 |

| ČEZ | 551 | 17 | 3/1 | 8 | 2/1 |

| KOFOLA ČS | 288 | -8 | 2/1 | 25 | 3/0 |

| MONETA MONEY BANK | 78,95 | -8 | 1/2 | -8 | 2/3 |

|

Ukazatel |

Hodn.

26. 11. |

Průměr | Odhady**)

růst/pokles |

Průměr | Odhady**)

Růst/pokles |

| PRIBOR 3 měsíce | 2,02 | 1,95 | 0/2 | 2,10 | 1/1 |

| PRIBOR 1 rok | 2,22 | 2,15 | 0/2 | 2,28 | 1/1 |

| St. dluhopis 2.50/28 – výnos | 2,00 | 2,18 | 2/0 | 2,36 | 2/0 |

| Kč/USD | 22,808 | 22,68 | 2/1 | 22,37 | 3/0 |

| Kč/EUR | 25,920 | 25,82 | 2/1 | 25,50 | 3/0 |

|

Ukazatel |

Hodn.

23. 11. |

Průměr | Odhady**)

růst/pokles |

Průměr | Odhady**)

růst/pokles |

| PX | 1 062,42 | 1 063 | 3/4 | 1 052 | 2/5 |

| Dow Jones (USA) | 24 285,95 | 25 065 | 6/1 | 25 216 | 4/3 |

| NASDAQ (USA) | 6 938,98 | 7 273 | 7/0 | 7 184 | 5/2 |

| FTSE 100 (Velká Británie) | 6 952,86 | 7 191 | 7/0 | 7 107 | 4/3 |

| DAX (Německo) | 11 192,69 | 11 581 | 6/1 | 11 468 | 5/2 |

| Nikkei 225 (Japonsko) | 21 646,55 | 22 071 | 5/2 | 22 043 | 4/3 |

Poznámky: Uvedené odhady jsou nezávaznými názory investičních odborníků, které se mohou lišit od skutečného vývoje. Za tyto odlišnosti nepřebírají experti ani Kurzy.cz odpovědnost.

*) Atraktivita je vážený průměr doporučení jednotlivých expertů. Dosahuje hodnoty od +100 (rozhodně koupit u všech odhadů) do –100 (rozhodně prodat u všech odhadů). **) Koupit/prodat udává počet expertů, kteří doporučují uvedený cenný papír koupit (prodat) s ohledem na očekávaný vývoj v uvedeném období. **) Růst/pokles udává počet expertů, kteří předpokládají, že daná hodnota v uvažovaném období vzhledem k aktuální hodnotě vzroste (poklesne).

Pravidelní účastníci: Michal Chrvala – Jan Němeček / BH Securities – Jakub Švábenský, Jiří Šimara, Tomáš Menčík / CYRRUS – Jan Bureš / Patria – Martin Pecka, Patrik Hudec, Marco Marinucci / Generali Investments CEE, investiční společnost – Libor Stoklásek / GRANT CAPITAL – Jiří Zendulka / Kurzy.cz – Jan Berka, Michal Šoltés / Roklen Holding – Aleš Charvát / UniCredit Bank Czech Republic and Slovakia – Jaroslav Brychta / X-Trade Brokers

Projekt BIG EXPERT organizuje a zpracovává společnost Kurzy.cz

![]()