17. 05. 2019

BIG EXPERT: Koruna v mlze a Trumpova obchodní válka

Jednoznačně největší vliv na vývoj celosvětových akciových trhů v minulém týdnu měla a nejvíce rezonovala zpráva o navýšení celních sazeb ze strany Spojených států na čínské zboží v hodnotě 200 mld. USD. Již před začátkem týdne Donald Trump na svém twitterovém účtu zveřejnil příspěvek o tom, že plánuje navýšit cla z 10 na 25 % s účinností od pátku 10. 5. 2019.

![]()

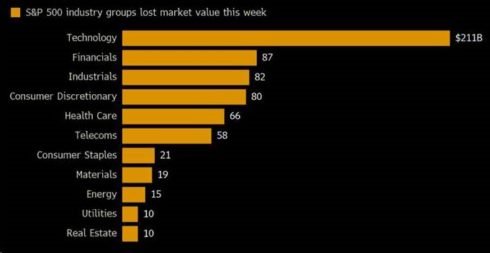

Argumentace se opírala o pomalý progres ve vyjednáváních a nedodržování již dohodnutých podmínek ze strany Číny. V průběhu týdne došlo k jejich potvrzení i ze strany amerického obchodního zmocněnce Roberta Lighthizera. I přes eskalaci napětí mezi velmocemi došlo ve čtvrtek a v pátek k předem dohodnutému setkání amerických obchodních představitelů s čínským vicepremiérem Liu He, za účelem dalších jednání. Bohužel ani účast čínské delegace ve Washingtonu nezabránila uvalení cel. Široký index S&P 500 během minulého týdne tak odepsal 2,2 %, technologicky zaměřený index Nasdaq Composite oslabil o více jak 3 %. Sektorově se cla nejvíce promítla do informačních technologií, jejichž tržní kapitalizace poklesla o 211 mld. USD, následoval finanční, průmyslový sektor a současně sektor cyklického spotřebního zboží.

Pokles tržní kapitalizace sektorů v indexu S&P 500 v minulém týdnu

Zdroj: Bloomberg.com

Evropské akcie i přes středeční uzavření trhů za celý týden poklesly více než americké protějšky. Celoevropský index Stoxx Europe 600 poklesl o 3,4 %, přičemž největší vliv měla cla na automobilový sektor, stejně tak na finanční instituce a suroviny. Největší dopad byl patrný na čínských indexech, kde index Shanghai Composite uzavřel o 4,5 % níže.

Situace se stupňovala i začátkem tohoto týdne, kdy Čína oznámila odvetná cla ve výši 60 mld. USD na americké zboží, která by měla vejít v platnost od 1. července 2019. Americký prezident dokonce zvažuje zavedení cel na veškeré čínské zboží v hodnotě zhruba 300 mld. USD. Proces zavádění nových cel je však otázkou dlouhodobějšího horizontu v řádech měsíců a do té doby se snad podaří dohodnout oboustranně prospěšnou dohodu. Trh by mohl s napětím očekávat blížící se jednání zemí G20, které proběhne na konci června, kde by se prezidenti obou zemí mohli setkat. Týdenní výhled na akciové trhy zůstává tak počítá s mírným poklesem, avšak rétorika Donalda Trumpa již několikrát v minulosti ukázala, že i v těchto situacích dokáže pozitivně překvapit.

Jakub Švábenský, CYRRUS

Český trh: Koruna v mlze

Vidina zisků ze sázky na korunu jako na bezpečnější přístav (alespoň v rámci výčtu měn rozvojových trhů) s výhledem budoucího posilování se na trzích postupně rozplývá. Vývoj kurzu domácí měny letos vykazuje jen mírné zpevnění o cca desetinu procenta vůči euru, a to s několika výkyvy zejména směrem ke slabším hodnotám. Ve srovnání se začátkem roku můžeme říci, že je výhled koruny mnohem více v „mlze“. Variantu výsledného zpevnění ve srovnání se současným spotem bychom však ještě zcela nevylučovali.

Otázkou je, co by mohlo být hlavním katalyzátorem korunových zisků. Česká ekonomika by měla letos dle očekávání zpomalit, odhad růstu kolem 2,5 % je však stále relativně slušný, zejména ve srovnání s mnohými zeměmi starého kontinentu. Celkové inflační tlaky a očekávání pak polevují, což se nutně projevuje v přibrzdění procesu normalizace měnové politiky České národní banky. Květnový hike hlavní úrokové sazby tak byl dost možná letos úplně poslední. Na domácí faktory bychom proto příliš nesázeli, ostatně potvrzuje to i doposud pozorovaná reakce koruny na hlavní ekonomická data.

O poznání citelnější vliv můžeme z našeho pohledu očekávat od vnějších faktorů ovlivňujících globální sentiment na trzích. Otázka brexitu sice nechala korunu relativně v klidu, hrozbu neřízeného odchodu Británie z EU však stále nelze vyloučit. Vedle toho se táhnou obchodní vyjednávání USA a Číny, kde, jak se ukázalo, není radno klást důraz na první dojem. A ve hře není jen Čína, ale i další země od Japonska až po samotnou EU, kde je hlavní otázkou evropský automobilový export. Nervozita ohledně možné recese globální ekonomiky pak sice v posledních týdnech opadla, stále však čekáme na dostatečně silné potvrzení alespoň částečné ekonomické obnovy, a to především v Evropě.

Sázky na slabší korunu tak mají své opodstatnění pramenící z nadále trvající nejistoty na světových trzích či pravděpodobně mnohem bližšího konce cyklu utahování domácí měnové politiky. To vše pak podtrhuje stále přítomná překoupenost koruny, kterou bychom označili za riziko možného oslabení kurzu v případě další eskalace nervozity, ať už spojené s geopolitikou či s neuspokojivými ekonomickými čísly.

I přesto všechno si udržujeme alespoň částečný optimismus. Možné posílení koruny sice nepřijde hned, avšak ve druhé polovině roku bychom se již dočkat mohli. Vsadili bychom si nejen na již zmiňované silnější potvrzení zejména evropské ekonomické obnovy, ale i na z pohledu trhů úspěšné dořešení otázky obchodních válek či brexitu. Náš odhad posunu kurzu je však poměrně střídmý. Nesdílíme například představu o prolomení hranice 25,00 za euro, kterou ČNB prezentovala ve své poslední prognóze. Jako pravděpodobnější se nám jeví posun do okolí „psychologické“ úrovně 25,50 za euro, což je v souladu s mediánem odhadu agentury Bloomberg k čtvrtému čtvrtletí letošního roku. A že by tento vývoj nemusel být nikterak divoký, nastiňuje například implikovaná volatilita korunového trhu, která v tenoru od jednoho měsíce do jednoho roku nepřevyšuje hranici 4 %.

Disclaimer: Tento článek má pouze informativní charakter a neslouží jako investiční doporučení dle zákona č. 256/2004 Sb. o podnikání na kapitálovém trhu. Při zpracování tohoto článku autor vycházel z veřejně dostupných zdrojů. Za případné chyby v textu nebo v datech nenesou společnosti Roklen Holding a.s. ani Roklen360 a.s. zodpovědnost.

Jan Berka, Roklen

|

Titul |

Cena 13. 5. |

Odhady pro období 1 měsíc | Odhad pro období 6 měsíců | ||

|

Atraktivita *) |

Odhady **)

koupit/prodat |

Atraktivita *) |

Odhady **)

koupit/prodat |

||

| PHILIP MORRIS ČR | 13 540 | 50 | 4/0 | 58 | 5/0 |

| CETV | 86,6 | 50 | 4/0 | 42 | 4/0 |

| PFNONWOVENS | 742 | 25 | 2/0 | 25 | 2/0 |

| ČEZ | 527 | 25 | 2/0 | 8 | 1/1 |

| VIG | 610,5 | 17 | 2/0 | 50 | 5/0 |

| KOMERČNÍ BANKA | 851 | 17 | 1/0 | 25 | 2/0 |

| MONETA MONEY BANK | 71 | 17 | 2/1 | 8 | 2/2 |

| AVAST | 90,5 | 8 | 2/1 | 33 | 4/0 |

| ERSTE GROUP BANK | 859,2 | 8 | 1/0 | 25 | 3/0 |

| O2 C.R. | 248,5 | -8 | 1/1 | -17 | 0/2 |

|

Ukazatel |

Hodn.

13. 5. |

Průměr | Odhady**)

růst/pokles |

Průměr | Odhady**)

Růst/pokles |

| PRIBOR 3 měsíce | 2,20 | 2,02 | 0/2 | 2,09 | 0/2 |

| PRIBOR 1 rok | 2,33 | 2,18 | 0/2 | 2,22 | 0/2 |

| St. dluhopis 2.50/28 – výnos | 1,80 | 1,76 | 0/1 | 1,80 | 1/1 |

| Kč/USD | 22,918 | 22,75 | 1/2 | 22,54 | 3/0 |

| Kč/EUR | 25,775 | 25,63 | 3/0 | 25,46 | 3/0 |

|

Ukazatel |

Hodn.

10. 5. |

Průměr | Odhady**)

růst/pokles |

Průměr | Odhady**)

růst/pokles |

| PX | 1 049,64 | 1 078 | 5/2 | 1 098 | 5/2 |

| Dow Jones (USA) | 25 942,37 | 25 768 | 2/5 | 26 027 | 4/3 |

| NASDAQ (USA) | 7 916,94 | 7 793 | 3/4 | 7 803 | 4/3 |

| FTSE 100 (Velká Británie) | 7 203,29 | 7 168 | 3/4 | 7 389 | 5/2 |

| DAX (Německo) | 12 059,83 | 11 880 | 3/4 | 11 932 | 4/3 |

| Nikkei 225 (Japonsko) | 21 344,92 | 21 600 | 4/3 | 21 532 | 4/3 |

Poznámky: Uvedené odhady jsou nezávaznými názory investičních odborníků, které se mohou lišit od skutečného vývoje. Za tyto odlišnosti nepřebírají experti ani Kurzy.cz odpovědnost.

*) Atraktivita je vážený průměr doporučení jednotlivých expertů. Dosahuje hodnoty od +100 (rozhodně koupit u všech odhadů) do -100 (rozhodně prodat u všech odhadů). **) Koupit/prodat udává počet expertů, kteří doporučují uvedený cenný papír koupit (prodat) s ohledem na očekávaný vývoj v uvedeném období. **) Růst/pokles udává počet expertů, kteří předpokládají, že daná hodnota v uvažovaném období vzhledem k aktuální hodnotě vzroste (poklesne).

Pravidelní účastníci: Michal Chrvala – Jan Němeček / BH Securities – Jakub Švábenský, Jiří Šimara, Tomáš Menčík / CYRRUS – Jan Bureš / Patria – Martin Pecka, Patrik Hudec, Marco Marinucci / Generali Investments CEE, investiční společnost – Libor Stoklásek / GRANT CAPITAL – Jiří Zendulka / Kurzy.cz – Jan Berka, Michal Šoltés / Roklen Holding – Aleš Charvát / UniCredit Bank Czech Republic and Slovakia – Jaroslav Brychta / X-Trade Brokers

Projekt BIG EXPERT organizuje a zpracovává společnost Kurzy.cz

![]()