13. 09. 2019

Analýzy ze Spořky: OECD o daňové poctivosti, ECB o sazbách

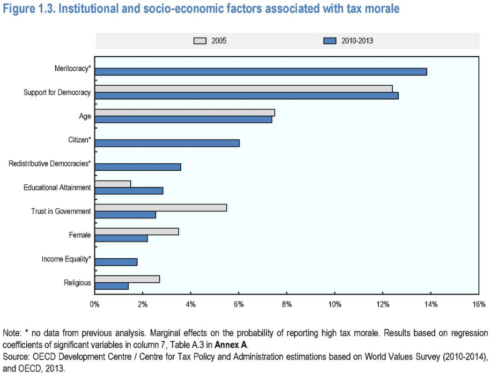

Hlavní faktory daňové poctivosti dle OECD

OECD vydala publikaci Tax Morale, v níž se mimo jiné pokusila najít hlavní faktory toho, jak poctivě lidé platí daně. Zjistila, že lidé poctivěji platí daně v zemích, kde jsou daně vyšší (což vyvolává celou řadu hypotéz o důvodech a vůbec kauzalitě).

Dále zjistila (v následujícím grafu tmavomodré pruhy), že pomáhá pocit života v meritokracii (tj. pocit poplatníka, že žije v zemi, kde vládnou schopní a zasloužilí) a víra ve správnost demokracie jako formy vlády. Vyšší daňovou poctivost najdeme také u lidí starších, vzdělanějších, více věřících vládě, u žen (trochu zvláštně s výjimkou Afriky) a u věřících.

ECB dle očekávání dál uvolnila otěže

REKLAMA

Evropská centrální banka včera oznámila rozhodnutí snížit depozitní sazbu (to je v současnosti ta hlavní, protože banky v eurozóně více ukládají do ECB, než si z ní půjčují) o 10bb na -0.50%. Tento krok má tlačit dolů krátkodobé úrokové sazby. Bývalá hlavní sazba zůstává na 0 %.

ECB zároveň ohlásila, že se od listopadu vrátí k nákupu cenných papírů, a to tempem 20 miliard měsíčně. Nová a dost zajímavá je formulace, že tyto nákupy ECB skončí „krátce před“ počátkem zvyšování úrokových sazeb (dříve mluvila o konci dlouho před počátkem zvyšování sazeb).

Není úplně zřejmě, proč ECB udělala tuto formulační změnu, ale jedna věc je jasná: pokud bude slova „krátce před“ používat i nadále, bude si na sebe šít bič: ve chvíli, kdy oznámí ukončení nákupů, vznikne jí povinnost splnit „závazek“ brzo začít se zvyšováním sazeb. A centrální banky obvykle podobné dopředné závazky nemají rády. (Výjimkou je závazek, který ECB už dlouho opakuje, a to že bude držet sazby na nynějších extrémních úrovních tak dlouho, dokud se prognóza inflace nepřiblíží udržitelně pod 2 %. Tento závazek ale – na rozdíl od toho zvyšovacího – dává jasný smysl.)

Další významnou novinkou je zavedení dvou-stupňového systému úročení likvidity, kterou mají banky uloženou u ECB: část této likvidity bude úročena nikoli depozitní sazbou (její záporná hodnota značí, že banky musejí ECB za svoje vklady u ní platit). Namísto toho bude úročení nulové. Díky tomuto kroku nebude ukládání likvidity do ECB pro banky tak drahé (připomeňme, že jinam než do ECB ji bankovní sektor eurozóny jako celek uložit nemůže).

REKLAMA

Ve své nové prognóze ECB snížila (oproti prognóze předchozí, tj. z června) výhled inflace pro letošek o desetinu na 1,2 %, pro rok 2020 o 4 desetiny na 1,0 %, pro rok 2021 o desetinu na 1,5 %. Výhled HDP eurozóny snížila pro letošek o desetinu na 1,1 % a pro rok 2020 o 2 desetiny na 1,2 %.

Pro Maria Draghiho šlo o předposlední měnové zasedání v pozici prezidenta ECB; to poslední bude 24.10. Od počátku listopadu totiž do čela ECB nastoupí Christine Lagardeová. Při troše zlé vůle lze vnímat včerejší kroky ECB jako výraz nedůvěry v odborné kvality Lagardeové. Rozhodnutí o nových opatřeních by asi počkalo na 12.12., kdy bude ECB jednat o měnové politice poprvé s ní v čele. Včerejší rozhodnutí namísto toho dost zúžilo budoucí šéfce ECB manévrovací prostor. Fakticky to ale asi není velký problém, protože signály, které doposud vyslala, naznačují, že by tak jako tak chtěla pokračovat v dosavadním velmi uvolněném kurzu.

Koruna reagovala na rozhodnutí ECB jen velmi vlažně – posílením o cca 3 haléře. Lze to brát jako jeden z náznaků, že ECB udělala zhruba to, co od ní trhy čekaly.

![]()