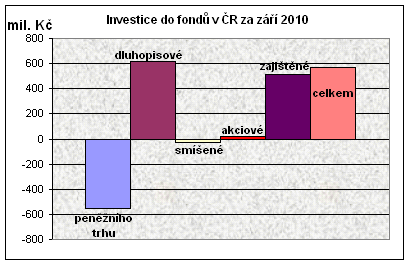

Nadšení ovšem může trochu ochladnout při pohledu na statistiku zajištěných fondů, do kterých jen za poslední týden přišlo 400 milionů korun. Nic proti zajišťákům, v současné rozvrkočené době jsou nesporně racionální alternativou, ale vlastně stále jen dohánějí předchozí letošní odliv.

Jinak pokračuje trend posledních pěti měsíců, kdy zesílila nechuť k fondům peněžního trhu, která se obrátila zejména ve prospěch dluhopisových fondů. Tak i v září odešlo z peněžáků 560 milionů a naopak do dluhopisových zamířilo přes 600 milionů korun.

První část tohoto přesunu je logická, protože peněžní trh za posledních šest měsíců kolem 0,6 %, což nestojí ani za řeč. Druhá polovina, tedy volba dluhopisových fondů, je již mnohem problematičtější, protože sází na minulé výnosy, což se dělat nemá. Za uplynulých 12 měsíců totiž sice vydělaly i přes 10 %, ale to jen částečně „dohánějí“ pokrizový pád (za poslední dva roky mají ty velké „obyčejné“ jen kolem 4 % p.a.), navíc jsou jejich výnosy na historických minimech (= ceny na maximech), takže může být jedině hůř.

Dluhopisy dnes kupují zoufalé pojišťovny a banky, které musí. Z hlediska financování (nejen) našeho státního dluhu je to pro erár výhoda, ale investor do nich nyní jde jen za trest. Snad jediná výhoda dluhopisové bubliny by mohla spočívat v tom, že by neměla prasknout, ale jen se vyfukovat. Jestliže je ovšem prasknutí rychlý proces změn, postupné vyfukování bude trvat dlouho.

Možná paradoxně tak jediná perspektiva pro dluhopisy tkví v deflaci a nakolik ta je pravděpodobná, ať si každý vyhodnotí sám. Tak dovolte vypůjčit si jeden diskusní příspěvek, který nabízí tři možnosti: deflaci, inflaci a stagflaci. Tu poslední známe jen z doslechu a možná vymyslíme její další variantu (jakousi plížiflaci) – místo tvrdé stagnace nizounké růsty a současně inflaci jen „přijatelnou“, řekněme 4 %. To nikoho nezabije, bude to pěkně snižovat zadlužení států (skrytý default) a ohlodávat úspory jako myši sýr – někdo ty dluhy zaplatit musí a nikdo jiný než spořínkové nejsou po ruce (leda by sem přistáli Paroubkovi oblíbení Marťani). Nebo snad vidíte jiné východisko?

REKLAMA

Kdo si (zatím) neuvědomuje, že se nyní nacházíme v bezprecedentní době, měl by se hluboce zamyslet. Padá nejen celý keynesiánský pohled, ale pravděpodobně se mění celý dosavadní kulturněekonomický model.

Zoufalství ze ztráty jistot žene do výše zlato (letos už 20 %) na 1320 dolarů za unci, ovšem dolar jen v září ztratil přes 7 %. Zajímavé jsou i akciové trhy, kde září bývá tradičně bídné: indexu S&P 500 tak stačilo posílit o necelých 8,8 % k tomu, aby předvedl největší zářijovou rally od roku 1939. Nyní se odehrává urputný reverzní boj o kótu technické rezistence 1150 bodů. Praha ovšem jen potvrdila svou krušnou výkonnost a jen poslední zářijový den ji vytáhl alespoň nad nulu.

Kdo chce v komíně schovávat zlaté cihličky, anebo chce být gambler ve forexové herně, prosím. Pro „obyčejné“ lidi však zůstává jen a jen pravidelné investování. Hezký LifeCycle fond právě spouští Raiffeisenbank, příjemné výkony ukazují i zatím jen některé akciové fondy za uplynulý rok: úžasných 26 % dává ISČS Top Stock a pěkných 20 % ČSOB Akciový fond BRIC nebo 17 % ČSOB Střední s Východní Evropa, ale najdeme i ztráty (třeba ISČS Sporotrend s –7,5 % na svou nadílku ještě čeká).

Klasický Gordonův model předpokládá, že dlouhodobý výnos akcií se rovná dividendovému výnosu, k němuž se přičítá reálný růst dividendy a změna ceny aktiva.

REKLAMA

Že jsou tedy značnou šancí dividendové tituly, je až trapné opakovat, ale dividendový výnos akcií ČEZ je kolem 6 %, Phillip Moris skoro 9 %, Telefonica O2 přes 8 % a výplatu dividendy skutečně (jak se spekulovalo) obnovuje i NWR (v říjnu vyplatí pololetní dividendu 5,20 Kč hrubého na akcii, což dává anualizovaný dividendový výnos 4,8 %). Dividendy vyplácí v jarních termínech i Komerční banka, Erste či VIG. Také mezi akciemi lze tedy zvolit strategii, která není tak riskantní, a není proto ani překvapivé, že právě dividendové akcie jsou v současnosti nejoblíbenější skupinou i na světě.

A nakonec jen pohled na bankovní statistiku, kde po třech „nulových“ měsících vidíme konečně srpnový příchod 5 miliard, ale opět jen na běžné účty (jen za poslední 4 měsíce z termínovaných účtů odešlo 25 miliard korun). A to zatím ještě nezačal odliv ze stavebního spoření, ovšem tříměsíční výpověď se zřejmě začne projevovat až na podzim.

![]()