Termínované vklady? Dobře už bylo!

Střadatelé, smiřte se s tím, že se reálného zhodnocení vkladů nedočkáte. Úrokové sazby termínovaných vkladů stěží pokryjí inflaci, prémie za delší vázanost peněz vzala za své. Nízké vkladové sazby znamenají zřejmé reálné znehodnocování úspor. S odstupem několika let se prostě ukazuje, že v novém normálu konzervativní střadatelé platí zřejmou inflační daň.

![]()

Klinická smrt a roky kómatu

Termínované vklady dnes představují finanční produkt, který je na vymření. Významné banky u těchto produktů drží vkladové úrokové sazby na technické nule. Nabídky lepšího úročení vybraných bank lze spočítat na prstech jedné ruky, ale ani ty nepokryjí inflaci. Když jsme před pěti lety psali o klinické smrti termínovaných vkladů, mohli jsme článek uzavřít myšlenkou, že „ještě není tak špatně, aby nebylo hůř“.

Hovořili jsme o tom, že banky nabízenými úroky odstrašují a motivace k vázanému uložení mizí: „Pokud přetrvají dnešní trendy, budeme ještě na dnešní nabídku úroků vzpomínat.“ Několik let poté nám nezbývá než vzpomínat, velké obchodní banky mají vkladů dost, na likviditu snadno dosáhnou z jiných zdrojů a o vklady klientů ani nestojí.

Když se po třech letech k tématu vracíme, pak musíme říci, že se z pohledu střadatelů situace prostě zhoršila. Existuje více peněz a vkladů, nízké sazby se staly jistotou. Na pětiletém termínovaném vkladu u většiny bank dostanete roční úrok v řádu setin procenta. Nejedna česká banka tak své klienty prostřednictvím úrokových sazebníků vyzývá „svěřte nám peníze za 0,05 % ročně“. Jinými slovy typická odměna v podobě úroku je nula nula nic.

Odměna za vzdání se likvidity se v dnešním nastavení finančního systému prostě nenosí. Člověk, který takový finanční produkt využije, se vzdává nejen likvidity, ale i části kupní síly. Komentář poplatný roku 2019 tak velí konstatovat, že „dobře už bylo“ – termínované vklady se z klinické smrti neprobraly.

REKLAMA

Před několika lety komentáře slibovaly, že jak se bude zvyšovat inflace, porostou i vkladové úrokové sazby. Při zpětném ohlédnutí můžeme říci, že svět vkladových produktů se v podmínkách uplatňování nízkých (respektive nulových) úrokových sazeb proměnil. Pokud jsou centrální banky ochotny zahlcovat obchodní banky likviditou a být dodatečným zdrojem finančního krytí jejich obchodů, pro klientské vklady existuje konkurenční substitut v podobě peněz emitovaných centrální bankou.

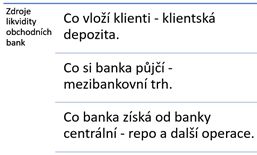

Obrázek 1: Zdrojem likvidity obchodní bank nejsou jen klientská depozita, ale i prostředky, které na mezibankovní trh dodává centrální banka. Na pozadí nízkých vkladových sazeb stojí měnová politika.

Když ještě před několika lety šlo říci, že konzervativní finanční nástroje poskytují relativní ochranu kapitálu před inflací, dnes tomu už tak není. Měnově-politické stlačení úrokových sazeb podpořilo ocenění nemovitostí a jiných aktiv, investoři hledající výnosy byli nuceni více akceptovat rizikovější produkty, a objem peněz ležících v bankách znatelně vzrostl.

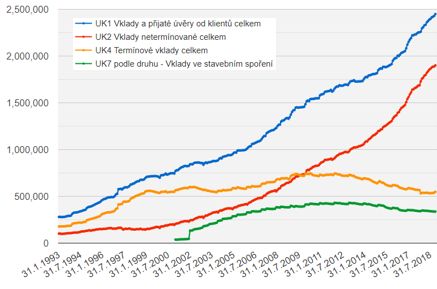

Celkové klientské korunové vklady dosahují maxim, což platí i pro vklady netermínované. Naopak korunové vklady, které jsou termínově vázány, z pohledu svého objemu klesají. Lidé se k dlouhodobému vázání peněz nehrnou, v bankách ladem ležící peníze čekají, co s nimi jejich vlastníci udělají.

REKLAMA

Graf 1: Vklady českých domácností (mil. Kč). Množství peněz na viděnou setrvale roste a v posledních pěti letech se rozevírají se nůžky mezi likvidními vklady na viděnou a vklady termínovanými.

Zdroj : databáze ČNB

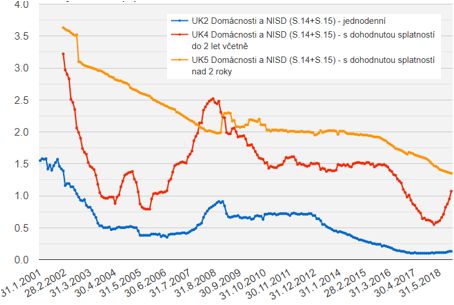

U jednodenních vkladů se průměrné úročení v posledních letech dostalo k nule – proč by měly banky klienty za jejich vklady odměňovat, když mají dostatek likvidity; a centrální banka signalizuje, že peněz pro krytí jejich obchodů je dostatek. Pohled na bankovní statistiky naznačuje, že u vkladů se splatností do dvou let se úrokové sazby odrazily ode dna a pohybují se kolem jednoho procenta ročně.

Naopak úrokové sazby vkladů se splatnosti nad dva roky setrvale klesají, jakoby banky neměly o tuto formu finančního krytí svých obchodů zájem. Není se ovšem čemu divit, když pětileté české vládní dluhopisy dnes nabízejí výnos kolem dvou procent. Tyto dluhopisy bylo možné v posledním roce pořídit s výnosem do splatnosti v rozmezí 0,9 – 1,9 %; v období předtím se dosažitelný výnos pohyboval dokonce kolem nuly. Inu střadatelé pociťují důsledky měnové politiky ČNB na vlastní kůži.

Graf 2: Úrokové sazby korunových vkladů přijatých bankami (%) dle statistik ČNB. V případě jednodenních vkladů došlo k propadu směrem k nule. Sazba u dvouletých vkladů propadla až k 0,5 % ročně, ale odrazila se ode dna. U vkladů s ještě delší vázaností úrokový výnos setrvale klesá.

Zdroj : databáze ČNB

REKLAMA

Nejistota reálných sazeb a inflace

Termínované vklady začaly nabízenými úrokovými sazbami v posledních letech odstrašovat a klienti nejsou k vázanému uložení peněz motivováni. Obchodní banky na likviditu snadno dosáhnou a o vklady klientů tak ani nestojí. Banky tak tyto produkty ze svých nabídek vytlačují, proč by měly v podmínkách přebytku likvidity dodávané na mezibankovní trh klientům podstrojovat v podobě lákavého úrokového zhodnocení?

Kdysi populární termínované vklady, na kterých bylo možné v nominálním vyjádření vydělat třeba i čtyři až pět procent ročně a v reálném vyjádření překonat inflaci, jsou tichou vzpomínkou na doby minulé. Pokud budeme dnes v žebříčku hledat maximálně dosažitelnou úrokovou sazbu, zjistíme, že nabídka jedné z bank nabídne při pětileté vázanosti ročně 2,5 %.

Bližší zkoumání ovšem ukáže, že podmínkou je vložit minimálně sto tisíc korun. Kdo hledá, najde, ale bude zklamán – vklad s pětiletou vázaností i drobnému střadateli dnes nabídne úročení 2 % ročně. Po odečtení inflace ovšem pravděpodobně bude reálný výnos nulový. Z nadhledu bude diskutabilní, jaký by měl takový produkt mít v osobním portfoliu význam a vůči jakým finančním cílům by byl kompatibilní.

Nově ale světlo světa spatřila nabídka vkladů i s desetiletou vázaností, umožňující dosáhnout na dnes nevídaných 2,5 % ročně. U jiné banky při splnění podmínky minimálního vkladu lze dosáhnout i na bezpříkladných 2,7 procenta. Pro srovnání takových nabídek se můžeme nahlédnout na výnosy desetiletých vládních dluhopisů. V posledním roce tyto dluhopisy nabízely roční výnos do splatnosti mezi 1,7 až 2,3 procenty ročně a dnes se pohybuje kolem dvou procent. To nakolik lze nelikvidní termínované vklady porovnávat s, drobným střadatelům stěží dostupnými, obchodovatelnými a likvidními dluhopisy, ponechme stranou.

Je plně otevřenou a nezodpovězenou otázkou, jak se bude vyvíjet budoucí inflace. Jakkoliv se v režimu cílování inflace tvůrci měnové politiky bijí do prsou, a snaží se „kompenzovat excesivní inflační, resp. dezinflační tlaky, které vychylují budoucí inflaci mimo inflační cíl resp. toleranční pásmo,“ možné budoucí tlaky na oddlužování jim mohou snahy překřížit. Zatímco ještě před deseti lety měnová politika ČNB slibovala roční CPI inflaci v rozpětí od dvou do čtyř procent ročně, dnes se inflační cíl změnil – úřad centrální banky sleduje inflační cíl od jednoho do tří procent ročně.

A jaký bude inflační cíl za deset let? Bude se vůbec ještě politika cílování inflace uplatňovat? Babo raď! Kdo ví, jaký bude inflační vývoj v následujících pěti letech? Nikdo.

![]()