Text: Vladimír Zdražil

24. 02. 2011

Přehled o příjmech a výdajích OSVČ pro OSSZ? Hravě a s přehledem

Času je na to sice dost (posledním termínem pro podání přehledu je 2. 5. 2011), avšak každému poplatníkovi lze doporučit, aby si formality kolem daní a dalších odvodů zařídil naráz. Jde o to, že přehled pro zdravotní pojišťovnu a Okresní správu sociálního zabezpečení navazuje na informace v daňovém přiznání a je lepší formuláře vyplnit hned, neboť všechna čísla, daňové základy atd. máme v ten okamžik pěkně v hlavě.

Vyplnit přehled bude umět doopravdy každý. Pokyny si prý bere málokdo

Kdo by si měl na přehled troufnout sám a kdo si ho nechat zpracovat? Podobně jako u zdravotního pojištění nedochází v meziročním srovnání k žádné změně metodiky výpočtů ani vlastní struktury formuláře. Jinými slovy platí, že poplatník se zkušenostmi s loňským přehledem nebude mít problémy.

Na příslušné Okresní správě sociálního zabezpečení by si každý měl vyzvednout formuláře přehledu. Při osobní návštěvě jsem si před pár dny formuláře skutečně vyzvednul. Úsměvné bylo, že při žádosti o doprovodné pokyny k vyplnění mě referentka na podatelně ubezpečila, že si je stejně skoro nikdo nebere, neboť to prý každý umí vyplnit i bez nich. Buď jak buď, pokyny určitě doporučuji.

Případný doplatek uhraďte do osmi dnů od podání přehledu

Kromě pokynů v listinné podobě je dobré se podívat na stránky České správy sociálního zabezpečení www.cssz.cz , kde si lze stáhnout interaktivní formulář a ten si prostřednictvím počítače vyplnit.

Kdo má vůbec povinnost přehled na OSSZ podat? Každá osoba, která alespoň po část roku vykonávala samostatnou výdělečnou činnost. Bez ohledu na to, zda šlo o hlavní nebo vedlejší samostatně výdělečnou činnost. Fakt, že někdo vykonává samostatnou výdělečnou činnost jako vedlejší, bude muset být s podáním přehledu doložen (například potvrzením od zaměstnavatele rekapitulující příjmy ze závislé činnosti za rok 2010). To z důvodu, že osoba s výdělečnou činností hlavního charakteru má samozřejmě jiné výpočtové zásady.

REKLAMA

Vznikne-li na základě podaného přehledu doplatek, tak ten musí být uhrazen do osmi dnů od podání přehledu.

Příklad: Počítačový odborník byl po celý rok zaměstnán. Kromě toho má aktivní živnostenský list, na který dosáhl příjmy za opravy počítačů ve výši 200 000 Kč a výdaje 135 000 Kč. Vyměřovací základ ze zaměstnání na základě vystaveného přehledu od zaměstnavatele činil 350 000 Kč. Jak bude jeho přehled vypadat?

Komentář k vyplněným údajům:

REKLAMA

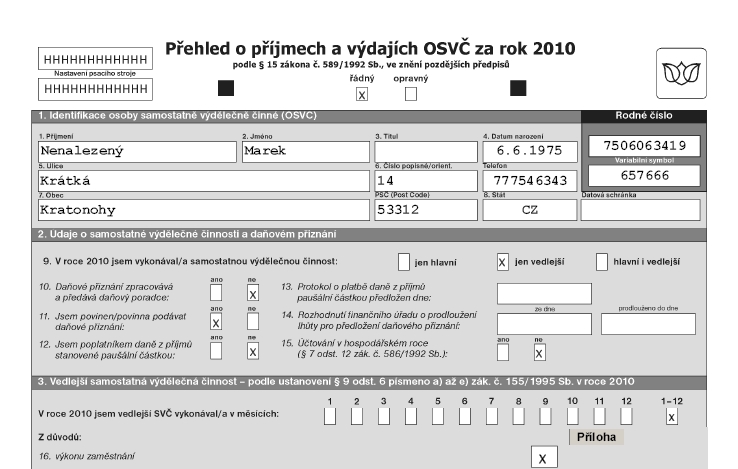

Oddíl 1: Jde o identifikační údaje každého poplatníka a základní informace o nás. Nemá cenu je nijak komentovat.

Oddíl 2: V oddíle 2 je klíčové rozhodnout o tom, zda samostatná výdělečná činnost měla charakter hlavní, vedlejší anebo hlavní i vedlejší. V našem případě byl poplatník po dobu všech 12 kalendářních měsíců roku 2010 zaměstnán. Tím pádem měla samostatná výdělečná činnost charakter vedlejší, což označíme zakřížkováním. Ostatní body považuji za jasné. Opět jsou detailně popsány v pokynech.

Oddíl 3: Zde se nás OSSZ vlastně ptá, kolik měsíců měla samostatná výdělečná činnost charakter vedlejší. Jelikož šlo o 12 měsíců, tak zaškrtneme políčko 1-12. Důvodem není v našem případě nic jiného než výkon zaměstnání.

Oddíl 4: Tento oddíl se týká již výpočtu přeplatku či nedoplatku:

- Řádek 21 – daňový základ – přeneseme z daňového přiznání údaj o daňovém základu nebo-li rozdíl mezi příjmy a výdaji z podnikání.

- Řádek 22 – vyplňuje se počet měsíců, ve kterých se vykonávala samostatná výdělečná činnost. A to hlavní a vedlejší.

- Řádek 23 – uvádí se údaj z řádku 22. Případně se od něj odečtou měsíce s nárokem na nemocenského nebo peněžité podpory v mateřství.

- Řádek 24 – daňový základ dělený počtem měsíců, v němž byla vykonávána samostatná výdělečná činnost.

- Řádek 25 – vyplňuje jen osoba, která vykonávala zároveň hlavní i vedlejší výdělečnou činnost.

- Řádek 26 – V našem případě má poplatník daňový základ z vedlejší samostatné výdělečné činnosti vyšší než 56 901 Kč. V tomto případě se spočítá vyměřovací základ jako polovina z daňového základu.

- Řádek 27 se týká opět pouze těch, kteří vykonávali oba druhy SVČ.

- Řádek 28 a 29 – opíšeme z 26.

- Řádek 30 – dle potvrzení od zaměstnavatele doplníme vyměřovací základ ze zaměstnání.

- Řádek 31 – součet vyměřovacích základů ze zaměstnání a samostatné výdělečné činnosti.

- Řádek 32 – opíše se z řádku 29.

- Řádek 33 – vlastní pojistné počítá se jako součin 0,292 a řádku 32.

- Řádek 34 – napíšou se zde uhrazené zálohy na DP.

- Řádek 35 – rozdíl mezi pojistným a uhrazenými zálohami.

Přehled má ještě následující stranu. Ta má spíše technické informace, které není nutné detailně vysvětlovat.

![]()