Text: Petr Zámečník

31. 08. 2017

Pojištění invalidity: Jak vybrat správnou pojistku

Invalidita představuje pro rodinu větší finanční zátěž než smrt člena domácnosti. Pojištění invalidity by se tak mělo stát základem životního pojištění. Jak ale vybrat dobrou pojistku?

![]()

Invalidita člena rodiny představuje nejen psychickou zátěž, s níž se domácnost musí vyrovnat, ale i finanční zátěž rodinného rozpočtu. S invaliditou živitele rodiny je spojen nemalý výpadek příjmu, navíc zhoršený zdravotní stav často vyžaduje další náklady na usnadnění života – od zdravotnických pomůcek, přes ošetřovatele, po úpravy bytu či rodinného domu.

Invaliditu 3. stupně, kdy pracovní schopnost poklesne nejméně o 70 %, přiznala Česká správa sociálního zabezpečení (ČSSZ) v roce 2016 celkem 9 357 obyvatelům České republiky. Ve stejném roce zemřelo v ČR 107 750 lidí. Ovšem ve věku do 64 let, do kterého je přiznáván invalidní důchod, zemřelo 6 468 žen a 13 616 mužů, celkem 20 084 obyvatel. Pravděpodobnost vzniku nejtěžší invalidity je tak jen přibližně poloviční oproti pravděpodobnosti smrti.

Finanční následky invalidity může pokrýt pojištění invalidity. Aby ale skutečně sloužilo svému účelu, je třeba vybírat pečlivě a rozhodně ne podle ceny. Základem je pojištění invalidity z jakýchkoli příčin, nikoli pouze z úrazu, které tvoří přibližně 3,5 % všech přiznaných invalidit 3. stupně – a jsou tak v podstatě pouze okrajovou záležitostí. To ale zdaleka nestačí.

Pojištění invalidity aneb Pozor na výluky

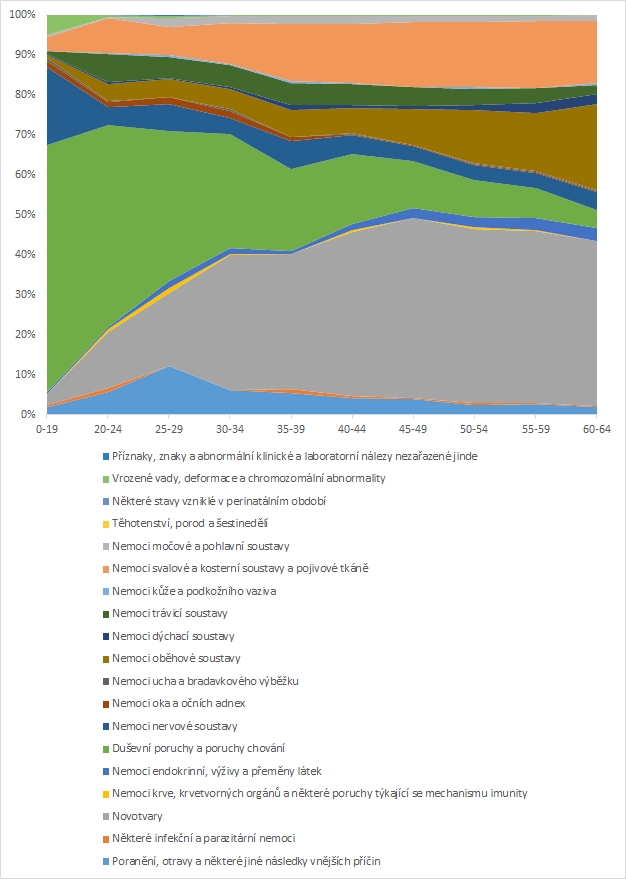

Nejčastější příčinou přiznané invalidity jsou novotvary (rakovina). Jejich podíl dosahuje téměř 40 %. Novotvary ovšem nebývají svízelem v pojistných podmínkách. Pokud nejsou diagnostikovány před uzavřením smlouvy nebo v průběhu karenční doby, nebývají z pojistného plnění vyloučeny.

REKLAMA

Pojišťovny ale často vyjímají z pojistného krytí druhé dvě nejčastější příčiny invalidity – duševní poruchy a nemoci svalové a kosterní soustavy (např. chronické bolesti zad apod.).

Pravděpodobnost přiznání invalidity následkem psychického onemocnění dosahuje v průměru cca 16,5 %. Navíc k psychickým onemocněním a poruchám chování tíhnou především mladí lidé. Do dosažení dospělosti tvoří tato skupina diagnóz více než 60 % přiznaných invalidit a mezi 20. a 25. rokem věku přesahuje 50% podíl invalidit.

Nemoci svalové a kosterní soustavy (a pojivové tkáně) v průměru tvoří více než 11 % příčin nejtěžšího stupně invalidity. Významný nárůst pravděpodobnosti ovšem přichází po 35. roku věku. Pokud má pojišťovna tyto nemoci ve výlukách, lidé starší 35 let přicházejí o 14 až 17 % pojistného krytí.

Graf 1: Podíl příčin vzniku invalidity dle věku

REKLAMA

Zdroj: Vlastní zpracování z dat ČSSZ

Při výběru pojistky je vhodné vážit nejen cenu, ale (a to především) i míru pojistného krytí. U každé výluky je možné zjistit, jak vážné riziko představuje. A to je základem pro efektivní rozhodnutí, zda nižší cena pojistky je dostatečná za vyšší přijaté riziko pojištěného.

Pojištění invalidity lépe dříve než pozdě

U pojištění invalidity platí ještě více než u pojištění smrti, že je vhodné se pojistit raději dříve v mladším věku. Jakmile se projeví sebemenší náznak zdravotních potíží, pojišťovny pravděpodobné příčiny invalidity dávají do výluk.

Typickým příkladem je onemocnění cukrovkou. To samo o sobě nemusí znamenat invaliditu, ale s její progresí může invaliditou končit. Jakmile je ale diagnostikovaná, při uzavření nové smlouvy pojišťovny dávají do výluk jakoukoli invaliditu vzniklou v souvislosti s primárním onemocněním.

Pojistné plnění nejlépe dle ČSSZ

Pojišťovny mohou přistupovat k výplatě pojistného plnění dvojím způsobem. Buď přijmou posudek a rozhodnutí České správy sociálního zabezpečení, nebo si vymíní možnost přezkumu zdravotního stavu vlastním posudkovým lékařem. První varianta je pro pojištěné významně bezpečnější. Pojišťovna nikdy nezměkčuje kritéria přijímaná ČSSZ, ale častěji je zpřísňuje.

Ostatně zkušenosti s výplatou pojistného plnění u jiných pojištěných jsou také významným faktorem, který je vhodné brát v úvahu při volbě pojištění. Bohužel statistiky tohoto charakteru nejsou k dispozici a je tak možné spoléhat pouze na osobní zkušenosti známých či finančních poradců.

![]()