Text: Veronika Hejná

02. 03. 2021

Stát zpřísní podmínky pro vydávání korporátních dluhopisů

Kauzy nesplacených dluhopisů – jako jsou případy EMTC, Zoot, Pietro Fillipi, Kara a aktuálně také Arca – ukázaly vysokou rizikovost investic do firemních bondů. Problém trhu s korporátními dluhopisy je podle expertů v tom, že je relativně málo regulovaný. Ministerstvo financí chce nyní zpřísnit některé podmínky pro vydávání dluhopisů bez prospektu.

![]()

ČNB za splacení dluhopisu neručí

Pokud chce emitent nabízet dluhopis veřejně, musí mít schválený prospekt. Bez prospektu je možné upisovat pouze neveřejně. Při emisi do objemu 1 milionu eur, resp. 25 milionů korun, se však jedná o podlimitní emisi a není nutné prospekt sestavovat.

V prospektu, který schvaluje Česká národní banka, uvede emitent sadu informací, které mají investorovi umožnit řádně zhodnotit rizika investice do dluhopisu. Mezi hlavní náležitosti patří například nominální hodnota, splatnost dluhopisu a výše úrokového výnosu – kupónu. Nesmí chybět ani informace o finanční situaci emitenta a popis souvisejících rizik.

Skutečnost, že prospekt schvaluje ČNB, ale neznamená, že by sama centrální banka hodnotila ekonomickou návratnost investice nebo za ni dokonce ručila. Tato informace musí být dnes ze zákona v prospektu uvedena.

Nedostatečná regulace a nezkušení investoři

Podle výkonné ředitelky AKAT ČR Jany Brodani je největším problémem nedostatečná regulace, které nedokáže zamezit zneužívání systému. Regulace se na korporátní dluhopisy totiž vztahuje jen tehdy, když jsou distribuovány licencovaným obchodníkem. Ten je povinen s klientem projít investiční dotazník.

REKLAMA

„Za posledních několik let se korporátní dluhopisy velmi rozšířily mezi zcela nezkušené investory, a to řádově odhadem ve stamilionových objemech,“ upozornila Jana Brodani. Ztráty z těchto investic dopadají na zranitelné skupiny investorů.

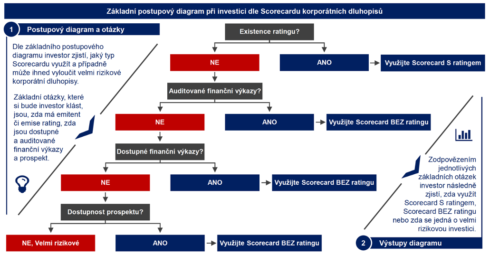

Ministerstvo financí vydalo v loňském roce Scorecard korporátních dluhopisů 2.0 umožňující počáteční posouzení finanční situace emitenta. Scorecard ale nemá sloužit jako náhražka ratingu renomovaných ratingových agentur.

„Při důkladnějším a komplexním prověřování emitenta a emise hraje roli mnohem více faktorů. Pro účely tohoto dokumentu je řada faktorů zjednodušených pro lepší pochopení,“ připomíná Ministerstvo financí.

REKLAMA

Zdroj: Ministerstvo financí

Co má přinést novela?

Návrh novely, který má v nejbližší době projednat sněmovna, počítá se začleněním nového § 9a do zákona o dluhopisech. Podle tohoto návrhu by musel základní informace o emisi uveřejnit i emitent při podlimitní emisi, ačkoliv nemusí zpracovávat prospekt.

Mezi náležitosti emisních podmínek podlimitních dluhopisů bude patřit především:

- sídlo emitenta, měsíc a rok zahájení činnosti

- popis hlavních činností

- plánovaný poměr cizích zdrojů k vlastnímu kapitálu

- výroční zprávy a účetní závěrky za poslední dvě účetní období (ev. odkazem na sbírku listin)

- konsolidované výroční zprávy a účetní závěrky u emitenta, který je součástí konsolidačního celku

- účel emise a obchodní plán

- informaci o tom, čím je splacení dluhopisu zajištěno (nebo informaci, že zajištěno není)

- pokud za dluhopisy ručí jiná osoba, rovněž její výroční zprávy a účetní závěrky

- jméno, sídlo a identifikační číslo osob, které dluhopisy nabízí

- informace o všech fyzických osobách ve vrcholném vedení, jejich pracovní zkušenosti a počet let praxe

Zakotvení těchto povinností do zákona o dluhopisech má umožnit investorům, aby si sestavili Scorecard.

„Účel emise spolu s obchodním plánem informují o tom, proč společnost vydává dluhopisy, resp. odpovídá na otázku, proč si společnost půjčuje. Také na základě toho je možné v celkovém kontextu emise lépe posoudit pravděpodobnost návratnosti prostředků investora. Účel emise by měl být jednou z prvních informací, kterou investor prověřuje, jelikož by měl investovat do oborů, kterým rozumí nebo si k nim dokáže opatřit dostatek informací,“ stojí v důvodové zprávě.

![]()