Investorský bolehlav v sektoru elektromobilů

Pozornost si zaslouží aktuality z akciových trhů se zaměříme na odvětví akumulátorových elektromobilů, odkud přichází čím dál víc zpráv. Tlak na NIO se zvyšuje a teď bude pro tohoto čínského výrobce klíčová zpráva o výsledcích za 3. čtvrtletí. Tržní podíl Tesly mezi 15 sledovanými automobilkami dál klesá.

![]()

Dostalo se NIO se svými elektromobily do úzkých?

Čínský výrobce elektromobilů NIO má čím dál větší problémy. Ze svého vnitrodenního maxima dosaženého začátkem srpna se už propadl o 55 %. Firma uvedla, že zvažuje navýšení kmenového kapitálu a propuštění 10 % zaměstnanců. Hovoří se dokonce o vytvoření několika spin-off firem. NIO nebylo nikdy výdělečné a snížení vstupních bariér automobilového průmyslu díky elektromobilovým technologiím výrazně přitvrdilo konkurenci, takže je čím dál těžší zajistit rychlý a zároveň výnosný růst.

Za fiskální rok 2023 očekává NIO tržby 8,6 miliardy USD a za fiskální rok 2024 dokonce 13,1 miliardy USD, ale na provozu pořád prodělává. Ještě v 1. čtvrtletí roku 2021 dodala společnost na trh 20 060 akumulátorových elektromobilů (BEV), zatímco BMW jen 14 161. Při pohledu na 3. čtvrtletí roku 2023 však zjistíme, že BMW už jich dodalo 93 931 a NIO pouze 55 432. NIO v tomto srovnání jednoznačně zaostává.

Investoři, kteří se rozhodnou pro expozici v oblasti elektromobility, by se měli vážně zamyslet nad tím, zda je rozumné sázet na výrobce elektromobilů a jestli nedává větší smysl investovat do jiných článků hodnototvorného řetězce. Podrobněji se tím zabýváme v článku The growing ecosystem around electric vehicles (Rostoucí ekosystém elektromobility).

REKLAMA

Cena akcií NIO | Zdroj: Saxo

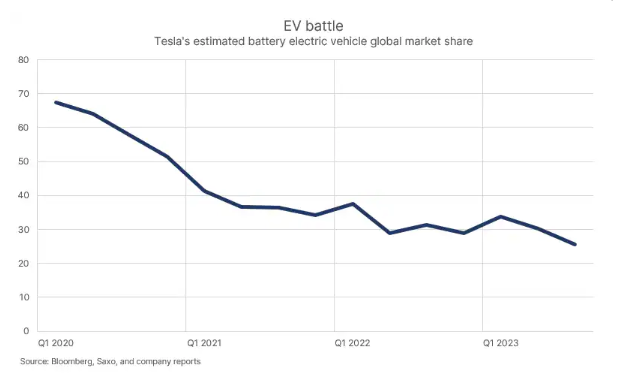

Proč musí investoři Tesly pochopit význam podílu na koncovém trhu

Podle údajů 15 automobilek, které sledujeme v rámci našeho modelu BEV, dosáhly dodávky elektromobilů ve 3. čtvrtletí výše 1,7 milionu, což je meziroční nárůst o 55 %. Rok 2023 tak bude do budoucna známý jako rok, kdy elektromobily konečně dosáhly bodu obratu a začíná se mluvit i o jejich dopadech na poptávku po ropě.

V případě Tesly údaje o dodávkách za 3. čtvrtletí také jasně ukazují, že se konkurence přiostřuje. Podíl firmy na celosvětovém trhu ve srovnání s těmito 15 automobilkami klesl za poslední rok z 31,4 % na 25,6 %. I takový tržní podíl je pořád impozantní a oproti Volkswagenu je objem výroby Tesly nadále víc než dvojnásobný, ale je dosti pravděpodobné, že ve 4. čtvrtletí postoupí Tesla první příčku čínskému BYD.

Proč je vývoj podílu na koncovém trhu elektromobilů tak důležitý? Protože globální podíl v roce 2035 je jedním z klíčových vstupních parametrů při určování hodnoty akcií Tesly. V současnosti je tržní hodnota firmy 682 miliard USD, zatímco Toyota má hodnotu 303 miliard USD. Současný podíl Toyoty na globálním trhu se spalovacími motory přitom činí zhruba 10 %, takže tržní hodnota Tesly může odrážet několik různých scénářů:

- Dlouhodobě bude mít nejméně dvojnásobek aktuálního tržního podílu Toyoty a v automobilovém průmyslu celkově nedojde k žádné pozitivní změně výnosnosti.

- Do budoucna bude mít stejný tržní podíl jako Toyota, tedy 10 %, ale auta budou vyráběna s mnohem větší marží než dřív.

- V roce 2035 až 2040 bude jednou ze 3 největších automobilek, ale značná část její tržní hodnoty bude odvozena z jiných oblastí podnikání, například ze sítě rychlých dobíjecích stanic, energetických úložišť a instalací solárních modulů v obytných domech.

Informace Renaultu o IPO divize Ampere

CEO společnosti Renault řekl, že ve středu při zveřejnění hospodářských výsledků oznámí automobilka své plány ohledně IPO své elektromobilové divize (zahrnující i hybridní vozy) nazvané Ampere. Koncern chce dosáhnout ocenění zhruba 8-10 miliard EUR a toto své IPO se snaží prezentovat jako evropskou alternativu k Tesle. Renault je v oblasti elektromobility jednou z nejúspěšnějších evropských automobilek. Zároveň je však notoricky známý tím, že nezveřejňuje samostatné údaje o BEV, což je právě to, co trh zajímá. Po IPO divize Ampere, která má začít fungovat v dubnu či květnu příštího roku, se to snad změní.

Někteří analytici si ovšem už teď myslí, že IPO není správné rozhodnutí a měla raději vzniknout spin-off firma, protože IPO naředí kapitál stávajících akcionářů. Pokud bude mít Renault s IPO divize Ampere úspěch, možná to povede k IPO elektromobilových divizí dalších tradičních automobilek, například Volkswagenu nebo Stellantis.

Autor: Peter Garnry, hlavní akciový stratég

![]()