Nu, občas padnou i dvousetleté rekordy, jako třeba nyní u nás v teplíčku. Takže všechno může být jinak, i když s jen hodně malou pravděpodobností. Meteorologové umějí předvídat alespoň několik dní, zato investoři netuší, jaká tsunami přijde a smete jejich nápad do hodiny. Sentiment není sice nyní z nejhorších, ale ani to nic neznamená. Podobně je to i v našich fondech – ne, že by se jim nějak začalo o moc lépe dařit, alespoň však se utišuje ten „run“, kterému byly vystaveny poslední dobou, vlastně celé roky…

Za duben se sice musely rozloučit s další skoro miliardou, ale poslední dva týdny určitou naději přinesly, i když 40 milionů není žádná spása, přesto lepší než rezatým drátem do oka.

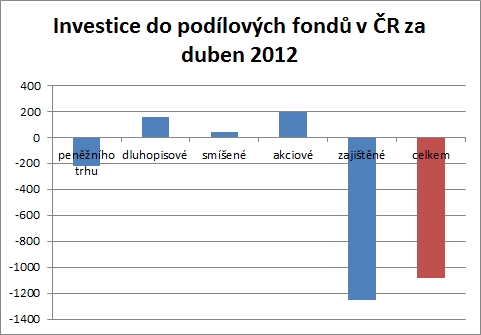

Trochu pokračuje uklidňování v segmentu peněžního trhu na dubnový odliv necelé čtvrtmiliardy, kde sice stále drasticky hubne ISČS Sporoinvest (–400 milionů korun), ale jeho úbytky troch vyrovnávají ostatní, zejména KBC Multi Cash ČSOB. Ten ale zřejmě jen z části vyrovnává část z předchozích odlivů bratrských zajištěných fondů.

Tak se dostáváme k zajištěným fondům… Ze své slávy z let 2006 nebo 2007 musely samozřejmě někdy slevit, ale místo obliby, kterou jsme mohli očekávat v krizovém a nejistém období, se dostavil setrvalý pogrom. Jak vysvětlil Jan Barta, v belgické domovině do nich dávali peníze lidé, kteří chtěli jen realokovat dynamičtější složku investičního majetku. U nás do nich šli spíš investoři, kteří viděli „zázračnou kombinaci“ jistoty i výnosu. A jsou pochopitelně spíš zklamaní, přestože část zajištěných fondů dosáhla docela solidních výsledků. Proto i za duben musely odepsat miliardu a čtvrt, od začátku roku dokonce přes 2,5 miliardy, čímž o prsa předběhly právě peněžáky.

Část peněz ze Sporoinvestu se ovšem přesouvá do bratrského Sporobondu, což je pochopitelné, když u prvního investoři vidí za poslední rok smutných 0,5 % a naopak druhý se zotavil na lákavých 5,3 %. České dluhopisy jsou kvalitní zboží, ale to neplatí pro jiné, jak vidíme třeba na oprátce tentokrát Španělských výnosů, které se blíží kritické 7% hranici. Nepotěšila ani zpráva Světové banky, která varuje, že pokračující dluhová krize eurozóny výrazně brzdí ekonomiky zemí východní Evropy a střední Asie. Podle agentury Reuters upozornila Světová banka i na to, že bankám v regionu hrozí úvěrová tíseň. Je to důsledek napojení tamních bank na bankovní domy v západní Evropě, které dusí dopady dluhové krize, a nutnost zvyšovat kapitálovou přiměřenost a omezovat úvěrovou aktivitu.

REKLAMA

Do 6. května (druhé kolo prezidentských voleb ve Francii) se zřejmě nic nestane, ale není vyloučeno, že potenciální socialistický vítěz by mohl nabourat vrcholový dvojhlas vedení celé EU. Jeho disonance by nepochybně dále zvedla míru nejistot. V každém případě se zdá, že bilion levných eur od ECB již vyčerpal svůj analgetický účinek. Ještě, že americká výsledková sezóna dosud předvádí více než solidní data, což zřejmě evropské trhy (zatím) „drží“ před větší korekcí. Při pohledu na pražskou burzu je však na místě spíše smutek odpovídající úrovni indexu PX jen málo nad 900 body.

Přesto jsou to právě akciové fondy, kam v posledních týdnech přichází od investorů nejvíc peněz – za poslední dva měsíce už 400 milionů korun. Situaci jako obvykle snad nejlépe znázorňuje „souboj“ dvou regionálně i zaměřením velmi odlišných fondů z dílny ISČS: Top Stock a Sporotrend. Zatímco první na roce tratí jen 6 % (stejně jako Pioneer akciový), druhý stále pláče na skoro –33 %. Jen o málo lépe však dopadá pohled na PX, který je na ročním ohlédnutí stále na –26 %, zatímco americké indexy jsou alespoň 3 % v plusu (Nasdaq dokonce 7 %). Může se tedy velmi snadno stát, že i máj dopadne na různých kontinentech dost odlišně. Jak kde – čím si hodíte? Stříbrným dolarem, nazlátlým eurem anebo niklovou korunou?

![]()