31. 05. 2018

Subjekty:

Makro vyhlídky: Existuje riziko, že Itálie opustí eurozónu?

- Úvěrový impuls Itálie je na nejnižší hodnotě od roku 2013

- Odhad soukromých investorů na pravděpodobnost odchodu Itálie z eurozóny vzrostl na 14,2 %

- Předčasné volby v Itálii by mohly proběhnout 9. září

- Dnešní situaci v zemích PIIGS nelze srovnávat s rokem 2012

![]()

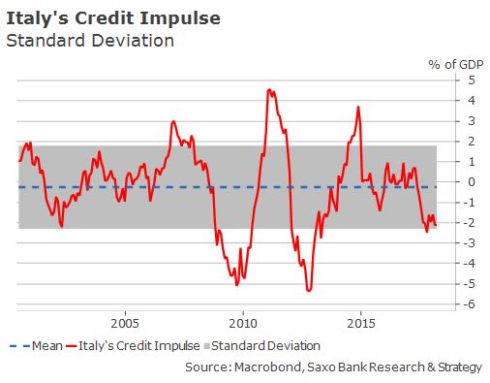

Italská ekonomika zpomaluje a náš hlavní makroekonomický ukazatel, úvěrový impuls, se dostal až k hodnotě mínus 2 % HDP. To je nejnižší úroveň od roku 2013. Přes akomodativní monetární politiku ECB se Itálie nemůže dostat zpět do tempa. Předpokládá se, že růst HDP se v následujících letech dostane k 1 %, což automaticky omezuje možnosti expanzivní fiskální politiky.

Může se skutečně stát, že Itálie opustí eurozónu?

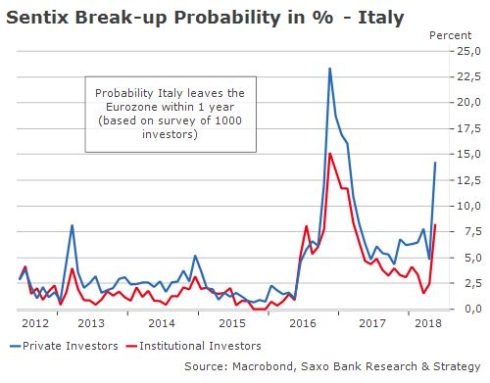

Za necelý měsíc se podstatně zvýšily obavy, že Itálie hodlá skutečně opustit eurozónu. Podle průzkumu mezi tisíci investory provedeného společností Sentix vzrostla pravděpodobnost u firemních investorů na 8,2 %. To je stále pod úrovní z roku 2012, přesto jsou však obavy z odchodu Itálie mezi soukromými investory vysoké. Z dubnových 4,8 % vyskočily na 14,2 % v květnu.

Pravděpodobnost odchodu Itálie z eurozóny podle společnosti Sentix (v %):

REKLAMA

Co čeká Itálii do budoucna?

Podle nejnovějších informací by předčasné volby v Itálii mohly proběhnout 9. září. Mezitím by měla fungovat dočasná vláda, avšak to nezaručuje, že se trhy uklidní. Pokud EU nebo ECB nevydá oficiální stanovisko k situaci v Itálii, je dalším zásadním datem nadcházející jednání ECB dne 14. června. Zde by ECB měla přinejmenším potvrdit své odhodlání omezit spekulace vůči vládním dluhopisům (a možná podniknout konkrétní kroky, pokud se situace na trhu výrazně zhorší). Ačkoli je nyní složité situaci hodnotit, je ještě příliš brzy tvrdit, že současný vývoj v Itálii změní krátkodobé směřování monetární politiky v eurozóně.

Na politické úrovni je Liga jasným zastáncem předčasných voleb, protože strana by mohla získat více hlasů a tedy i křesel. Průzkumy naznačují, že od voleb 4. března, kdy získala 17 %, nyní dosahuje až k 24 %. Liga a Hnutí 5 hvězd by se mohly dohodnout na utvoření koalice, která by mohla získat většinu.

Jaká jsou rizika, že se krize přesune do dalších zemí?

REKLAMA

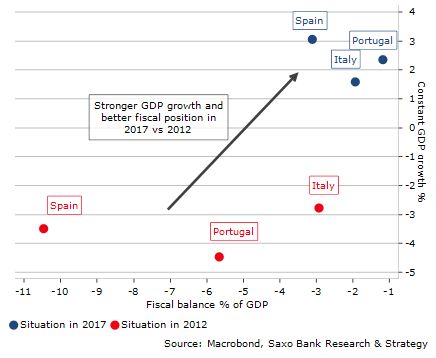

V krátkodobém horizontu jsou tato rizika poměrně vysoká, avšak země PIIGS mají nyní daleko lepší růst i fiskální pozici než v roce 2012. Není žádnou novinkou, že zvýšené politické riziko trhy vždy zneklidní, a to vede k vyššímu rizikovému pojistnému a možnosti rozšíření do finančního sektoru a dalších „slabých“ zemí. Tato nákaza už se skutečně šíří do Španělska a dále. Přesto jsme pro střednědobý horizont optimističtí. Současná ekonomická a finanční situace zemí skupiny PIIGS nemá nic společného se situací v roce 2012 v době evropské dluhopisové krize. Úvěrový impuls v těchto zemích klesá, stejně jako ve většině evropských zemí, což je dáno negativním úvěrovým impulsem Číny a rostoucím protekcionismem, Jejich růst a fiskální pozice jsou však mnohem lepší než před pět lety (viz graf níže).

Vývoj růstu HDP a fiskální pozice (obě v %) ve vybraných zemích PIIGS v letech 2012 a 2017:

Vývoj na grafu neznamená, že jsou tyto země imunní k déle trvající panice. Pokud by však tato krize byla jen krátká a odrážela hlavně dočasný nárůst averze k riziku (což se stalo v případě loňských francouzských prezidentských voleb), existuje možnost, že by nákaza zůstala jen velmi omezená.

Christopher Dembik, vedoucí oddělení makroekonomické strategie Saxo Bank v Paříži

![]()