09. 04. 2018

Subjekty:

Francie? Své nejlepší dny má již za sebou

- Francie zaznamenala nejvyšší HDP od roku 2011

- Energie by měla vydržet a růst v roce 2018 by se mohl pohybovat mezi 1,8 – 1,9 %

- Objevují se však náznaky, že toto byl vrchol růstu

- Macronův efekt se zatím projevuje jen v růstu sebedůvěry v průmyslu, na tvrdé ekonomické údaje reálný vliv nemá

![]()

Růst francouzského HDP dosáhl v roce 2017 meziroční úrovně 2 %, což představuje nejlepší výsledek od roku 2011. V roce 2018 by energie růstu měla vydržet a předpověď se podle většiny mezinárodních organizací (Bank of France, MMF a Evropská komise) ustálila mezi 1,8 a 1,9 %. Objevují se však první náznaky, že růst možná dosáhl svého maxima a v následujících letech zpomalí. Vypadá to, že Francie má své nejlepší období za sebou.

Na současném růstovém trendu nemá Emmanuel Macron žádnou zásluhu. V několika posledních letech Francie těžila z kombinace příznivých faktorů: současného snížení kurzu eura, snížení cen ropy a snižování úrokových sazeb společně se silným oživením růstu úvěrů ve Francii, což se vše odehrálo ještě před prezidentskými volbami v roce 2017. Jde o přímý důsledek akomodační monetární politiky ECB, ale také reforem na podporu podnikání, které od roku 2014 realizoval tehdejší prezident François Hollande (Pakt odpovědnosti a solidarity z roku 2014 a následující podpora přijímání zaměstnanců, která podpořila investice).

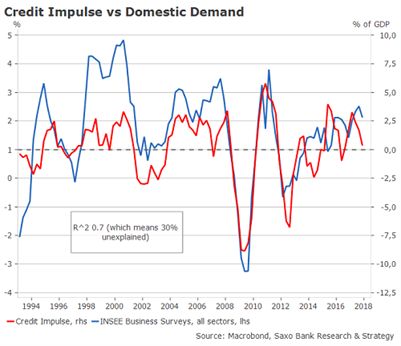

V důsledku toho dosáhl úvěrový impuls (představující tok nových úvěrů vydaných soukromým sektorem v % HDP) ve druhém čtvrtletí roku 2015 druhé nejvyšší čtvrtletní úrovně od osmdesátých let minulého století, a to 3,9 % HDP a v prvním čtvrtletí 2017 dosáhl druhého takového vrcholu na 3,2 %. V historickém měřítku byl objem úvěrového impulsu ve druhém čtvrtletí 2015 překonán pouze jednou – v roce 2010 v důsledku opatření na zmírnění dopadů velké finanční krize.

REKLAMA

Reformy na podporu podnikání a silný úvěrový impuls, který skutečnou ekonomiku předchází zhruba o 9-12 měsíců, se projevily v celkovém zlepšení ekonomických údajů ve Francii: vyšší PMI, rostoucí domácí poptávka a soukromé investice navracející se na úroveň z roku 2010. Mezi francouzským úvěrovým impulsem a finální domácí poptávkou (a také fixními soukromými investicemi) existuje vysoká korelace 0,70 ku jedné.

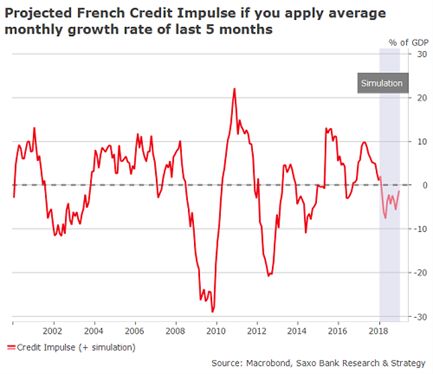

Úvěrový impuls se nyní pohybuje kolem 0,3 % HDP i kvůli menšímu počtu žádostí o hypotéku a přísnějším finančním podmínkám. I pokud budeme pokračovat s průměrným měsíčním růstem úvěrů ve výši 0,25 % (což je pětiměsíční průměr), dojde v následujících 12 měsících ke smrštění úvěrů, což bude představovat značnou překážku pro růst HDP v období 2019-2020.

To, čemu komentátoři říkají „Macronův efekt“, se zatím projevuje pouze v růstu sebedůvěry v průmyslu, ale na tvrdé ekonomické údaje to zatím nemá reálný vliv. Současný silný růst je výsledkem kombinace téměř neslýchaného nárůstu úvěrového impulsu a dopadu reforem Françoise Hollanda. V nejbližší budoucnosti vidíme vysoké riziko, že Francie zklame ty, kdo věří, že se země opět ocitá v popředí evropské ekonomiky. Obáváme se, že dlouho očekávaný „Macronův efekt“ může být negativně kompenzován cyklickými a strukturálními faktory, zejména oslabením úvěrového impulsu v eurozóně ve spojení s očekávaným negativním úvěrovým impulsem ve Francii a velmi nízkým růstem potenciálního HDP (francouzské ministerstvo financí odhaduje růst na 1,25 %).

Autor: Christopher Dembik, vedoucí oddělení makroekonomické strategie Saxo Bank v Paříži

![]()