10. 09. 2019

Subjekty:

Americký akciový trh už není dominantní. Tamní akcie jsou předražené, do popředí se dostává Asie

Brno, 10. září 2019 – Americké akcie v poslední dekádě byly oproti svým největším konkurentům – evropským akciím – výrazně hodnotnější. Zatímco dle indexu S&P 500 nabídly evropské akcie zhodnocení kolem sedmdesáti procent, americká konkurence byla až třikrát výhodnější. Tento průběh má ale za následek fakt, že americké akcie jsou v současnosti předražené, obchodníkům se nevyplatí je nakupovat a na trhu se tak objevuje prostor pro podhodnocené evropské, ale také akcie asijské, jejichž trh je v současnosti nejprogresivnější.

![]()

Akciový trh se velmi rychle mění. Na začátku nového milénia by přední obchodníky a finanční stratégy ani nenapadlo obchodovat jinde než na americkém trhu. Byl zdaleka nejvyspělejší, s trochou nadsázky by se dalo říci, že před patnácti lety, pokud by finanční analytik chtěl obchodovat například na francouzském trhu, musel by dojet do Paříže, najít si brokera s přístupem na pařížskou burzu, vyřešit nezbytnou administrativu a až poté by mohl začít obchodovat na tamní burze. Ve Spojených státech už tehdy investoři obchodovali jednoduše a rychle přes internet.

Amerika byla leaderem, nyní jsou tamní akcie předražené

„Americký trh byl v posledních letech opravdu dominantní, což ale vedlo k tomu, že zájem o americké akcie byl enormní a jejich cena je v současnosti přemrštěná. Jinými slovy americké akcie v uplynulých deseti letech evropské protějšky výrazně outperformovaly, a to nemůže trvat věčně. Valuace amerického akciového trhu jsou prostě přestřelené, neudržitelné a výrazně nad dlouhodobými průměry,“ říká Michal Stupavský, investiční stratég společnosti Conseq, a přidává vlastní prognózu:

„Neříkáme, že to bude hned zítra, nicméně je logické, že by se v průběhu času měly valuace amerických akcií k dlouhodobým průměrům navrátit. Naopak Evropa je přibližně na dlouhodobých průměrech, co se valuací týká. Vzhledem k tomu, že hospodářství zpomaluje a nemůžeme vyloučit recesi, očekáváme, že valuace evropských trhů zůstanou relativně konstantní na aktuálních úrovních a růst cen akcií bude hnán růstem korporátních zisků. Proto dává smysl nakupovat především na evropských akciových trzích, které nabízí celou řadu vhodných investicí.“

REKLAMA

V Evropě je nejvíce registrovaných listinných akcií, Asie se dotahuje

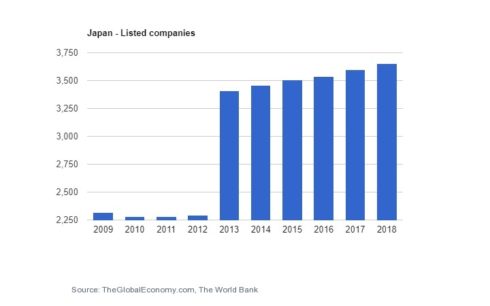

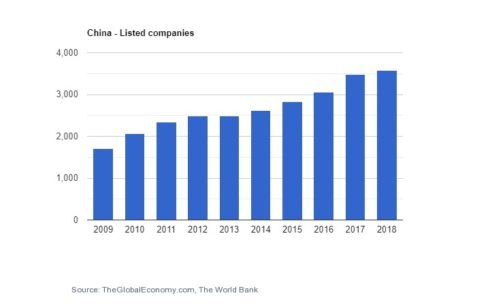

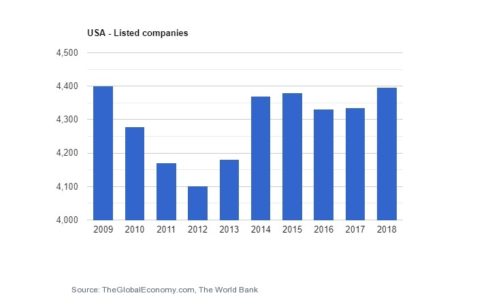

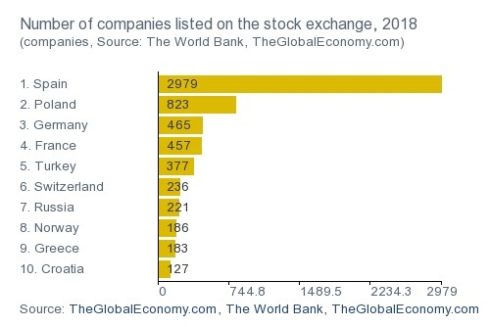

O tom, že v současnosti americký akciový trh už nemá takové výsadní postavení jako v nedávné minulosti, nejlépe vypovídají čísla. V USA je v současnosti zhruba 4 400 zalistovaných akcií, v Kanadě 3 300, v Evropě jich přes šest tisíc a jen Čína a Japonsko jich mají dohromady více než sedm tisíc. Právě Asie je z několika důvodů pro investiční stratégy velmi lákavá.

„Na Asii nyní směřujeme naši pozornost, a to jak na Japonsko, tak i na další rozvíjející se asijské trhy v čele s Čínou. Je to dáno především atraktivními valuacemi, na které jako hodnotoví investoři hledíme především. Druhým faktorem je velice silný hospodářský růst. V Číně a Indii by se měl letos růst HDP pohybovat kolem šesti procent, na což vyspělé země včetně Česka mohou zapomenout. Vyšší růst HDP také znamená silnější růst korporátních zisků,“ doplňuje Stupavský.

Zřejmě nejsilnějším hráčem na asijském akciovém trhu je i bude Čína. „Význam Číny neustále roste. Odráží to postupný růst váhy čínských akcií v hlavních světových akciových indexech jako MSCI. Tento trend bude pokračovat i do budoucna a mezinárodní investoři budou nuceni, pokud mají tyto indexy jako benchmark svých portfolií, čím dál více kapitálu do Číny přesouvat,“ dodává Stupavský.

REKLAMA

Globalizace trhů jako překážka pro finanční analytiky

S rostoucím počtem vyspělých akciových trhů se zvyšuje nápor na práci finančních analytiků. „Při kontrole vývoje akciových trhů markantně roste časová náročnost. Vzhledem k tomu, že jen v USA a Evropě je téměř deset tisíc zalistovaných akcií, tak i kdybychom chtěli důkladně kontrolovat jen takzvaných horních deset procent akcií, pohybujeme se někde kolem tisíce titulů. Pokud bychom každému titulu věnovali zhruba půl minuty, museli bychom denně jen kontrolou strávit zhruba celou osmihodinovou pracovní dobu, což je prakticky nereálné. A to nepočítáme s asijskými trhy,“ říká Michal Dufek, vedoucí vývoje FRS (Financial Research Software) ze společnosti CYRRUS ADVISORY.

Právě FRS je automatický obchodní systém, který má sloužit obchodníkům na finančních trzích. Jedním z nástrojů, jenž je součástí FRS, je StockPickingLab, který má analytikům pomoci s enormní časovou náročností při kontrole akciového trhu. „Lidské kapacity na důkladný průzkum finančních trhů už prostě nestačí. StockPickingLab je nástroj, který pracuje tak, že si každý den vezme nová data, u kterých spočítá hodnoty indikátorů, které analytici sledují. Dle výsledků srovná výkonnost a vytvoří žebříček. Ráno má analytik připravenou hotovou práci a projde si například sto nejlepších akcií pro daný den. StockPickingLab z našich zkušeností šetří až devadesát procent času, které by musel analytik obětovat monitoringu jednotlivých listovaných akcií,“ uzavírá Dufek.

Grafy k tiskové zprávě:

Zdroj : Theglobaleconomy.com

![]()