Mnozí z těch, kdo hovoří o měnových válkách, tomu údajně nerozumí. Je přece mandátem centrálních bank zabránit poklesu cen a deflační spirále a zajistit, aby ekonomika nebyla pod svým potenciálem. Centrální banka může domácí měnu oslabovat, pokud by příliv zahraničního kapitálu nebo jiné vlivy ohrožovaly domácí ekonomiku. Jsou měnové války skutečným problémem, nebo jde jen o nafouknutou mediální bublinu?

V roce 2010 se začaly objevovat komentáře o tom, že vypukla, respektive že by mohla vypuknout globální měnová válka. Otázka měnových válek se stala mediálně skloňovaným tématem:

- „Světoví finanční lídři na zasedání Mezinárodního měnového fondu a Světové banky ve Washingtonu řeší spory kolem kurzů měn.“ Ekonomika.idnes.cz, 9. 10. 2010

- „Hrozbu globální měnové války se ve Washingtonu zažehnat nepodařilo.“ Hn.ihned.cz, 11. 10. 2010

- „Měnové války. Podle zahraničních finančních serverů nejdůležitější téma letošního roku.“ Ceskatelevize.cz, 19. 2. 2013.

- „V důsledku globalizace státy řeší stejné problémy, o oslabení kurzu se snaží téměř všichni, včetně Česka.“ Euro.e15.cz, 20. 5. 2013

- „Dva ekonomičtí giganti, z USA a z Japonska, se účastní měnové války, a to snahou podpořit své ekonomiky.“ Investujeme.cz, 18. 4. 2013

- „Překvapivé rozhodnutí Fedu neomezovat kvantitativní uvolňování obnovilo debaty o měnových válkách.“ Investicniweb.cz, 19. 09. 2013.

- „Podle tradičního pohledu by se ke stimulaci růstu měla použít monetární politika za předpokladu, že je zajištěna cenová stabilita.“ Patria.cz, 22. 2. 2013

- „Saxo Bank: Měnové války pokračují. Zbrojí už i Británie.“ Byznys.ihned.cz, 14. 2. 2013.

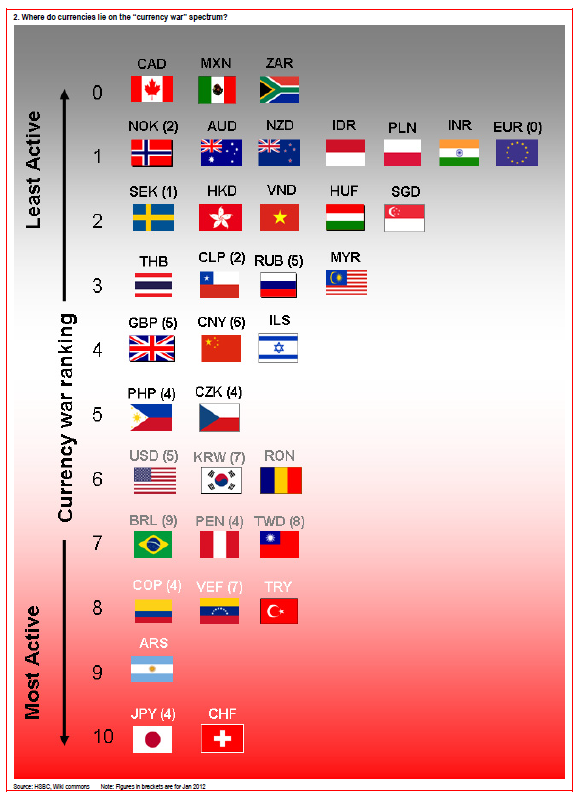

Měnová válka se točí kolem sporů o kurzy měny, jde o globální problém, kdy se domácí hospodářské problémy řeší oslabením směnného kurzu. Měnová politika může ovlivňováním kurzu podporovat hospodářský růst. V rámci denních on-line zpráv a komentářů dění na trzích FT Alphaville, odnože Financial Times, byl publikován grafický přehled, zachycující pořadí míry, ve které jsou jednotlivé země zapojeny do oslabování svých měn – viz Obrázek 1.

Na tomto místě je asi vhodné poznamenat, že aby se z uvedeného přehledu daly dělat nějaké hlubší závěry, bylo by nutné uvážit další makroekonomické proměnné a trendy. Švýcarsko se v oblasti měnového uvolňování ujalo vedení, jeho vnímání jako bezpečného útočiště způsobilo takový příliv zahraničního kapitálu, že tamní reálná ekonomika byla více než v ohrožení. Oslabení směnného kurzu dosažené měnovými intervencemi ze strany švýcarské centrální banky zde zapůsobilo jako ochranná hradba.

Obrázek 1: Míra, ve které jsou měny zapojeny do měnové války

Zdroj : ftalphaville.ft.com

REKLAMA

Jak centrální banka oslabuje domácí měnu?

Snižováním úrokových sazeb lze odradit krátkodobé investory, kteří by chtěli v této měně investovat. Když jsou měnově politické sazby na nule, munice je vystřílena a k oslabování měny je nutné použít další nástroje.

Centrální banka může realizovat devizové intervence, tedy prodávat domácí měnu a nakupovat měny cizí. Poslední skupinou opatření jsou nestandardní postupy a používání postupů, jako je kvantitativní uvolňování, kdy jsou za nově natištěné peníze nakupovány domácí dluhopisy.

V neposlední řadě může být měnový kurz také ovlivněn regulací a omezením přílivu a odlivu kapitálu, kupříkladu daní z kapitálových toků.

Obrázek 2: Metody oslabení měny

Zdroj : Saxobank.com

REKLAMA

Existuje měnová válka, nebo je to jen přelud?

V únoru letošního roku na summitu v Moskvě představitelé zemí skupiny zemí G20 slíbili, že svou konkurenceschopnost nebudou devalvacemi domácích měn podporovat. Všichni odmítli vstup do jakékoli měnové války, konstatovalo se, že slova o měnové válce jsou nadnesená.

I když se vědělo, že Japonsko v důsledku uvolněné měnové politiky jen záměrně oslabilo a že svou ekonomiku prostřednictvím uvolňování měnové politiky podporují i další země, oficiálně se toto nekomentovalo. Komplikací je, že je obtížné posoudit, zda je cílem měnové politiky zachování hospodářského růstu a cenová stabilita, nebo oslabení měny. Deklarovanou snahou tak má být snižování dopadů uvolněných měnových politik na sousední země.

Podle názoru guvernéra České národní banky Miroslava Singera, uvedeného v rozhovoru pro deník E15, o měnové válce hovoří ti, kteří nerozumí mandátu centrální banky. Posláním centrální banky má být zabránění poklesu cen a obrana vůči deflační spirále včetně zajištění toho, aby ekonomika nebyla pod svým potenciálem:

„Pojem měnových válek podle mě pochází z úplně jiného světa. Z doby, kdy se kurz měny odvozoval od toho, kolik se za něj ni dalo vyměnit zlata nebo jiné měny v pevném poměru. To opravdu nemá nic společného s naší realitou. Kdyby došlo k tomu, že se dvě banky tlačí proti sobě, což se dnes dá věcně říct například o Švýcarsku a Spojených státech, tak co to znamená? Jednoduše to, že se v obou zemích uvolňuje měnová politika. Třeba proto, že se snaží zabránit poklesu cen či deflační spirále. Nebo proto, že ekonomika je pod svým potenciálem a centrální banky se snaží na trh dostat více likvidity. O tom se dnes bavíme a nejde o žádné neštěstí. Mně se zdá, že mnozí z těch, kdo ten výraz používají, tomu nerozumějí a nechápou, jaký je vlastně mandát centrálních bank.“

REKLAMA

Co to tedy měnová válka je?

V době, kdy fungoval zlatý standard, měnové války neexistovaly. Každá země musela hodnotu své měnové jednotky vázat na zlato a měnová válka nebyla možná. Množství peněžních jednotek dané měny a odpovídající směnný kurz byly přímo úměrné množství zlata, kterým daná země disponovala. V situaci, kdy se více dováželo, než vyváželo, bylo nutné schodek vyrovnat výplatou ve zlatě nebo zahraniční půjčkou. Teprve opuštění zlatého standardu a související měnové devalvace poskytly zemím, které oslabení své měny podstoupily, konkurenční výhodu.

Významná epizoda měnové války nastala ve třicátých letech minulého století, kdy země, které v průběhu Velké hospodářské krize opustily zlatý standard, použily měnové devalvace k podpoře svých ekonomik. Po druhé světové válce vstoupil v platnost brettonwoodský měnový systém, jehož princip měl měnovým válkám zabránit. Americký dolar vázaný na zlato začal hrát roli světové měny a kotvy, byl považován za stejně dobrý jako zlato. Poté, co se v roce 1971 porušením dohod dolar odpoutal od zlata, vznikly podmínky pro další konkurenční devalvace a měnové války.

Měnová válka, která je také označována za konkurenční či soutěživou devalvaci, představuje situaci, kdy si jednotlivé státy navzájem konkurují relativně nízkým kurzem vlastní měny. S oslabením vlastní měny klesá v zahraničí cena vyváženého zboží a služeb, ceny toho, co se dováží, naopak rostou. Domácí ekonomika a zaměstnanost může růst, protože poptávka na zahraničních trzích roste. Stinnou stránkou ovšem je, že zvýšení cen dovozu může poškodit kupní sílu občanů.

Obrázek 3: Některé příčiny a dopady oslabování měn, měnová válka a ochranářství

Závěr

Dělicí čára mezí tím, kdy jde jen o cílení cenové inflace a udržení ekonomiky nad vodou, a snahami posílit vlastní cenovou konkurenceschopnost na úkor ostatních, je mlhavá. Vzhledem k přetrvávajícím fiskálním schodkům, nahromaděnými dluhům bezprecedentní velikosti a agresivně rozpínajícím se rozvahám centrálních bank je alarmující označení „měnová válka“ více než příhodné.

Riziko spojené s měnovou válkou je kritické nejen z důvodu samotné vzájemné devalvace měn, ale i z hlediska možnosti kolapsu měnového systému a ztráta důvěry v papírové měny a masivního úniku do jiných aktiv.

![]()

{kind=link}