Komentář: Král dolar a dalekosáhlé důsledky

Zdá se, že síla amerického dolaru pomalu uvadá, ale riziko stagflace v Evropě i ve Velké Británii, spolu s nepolevujícím oslabením čínské ekonomiky, napovídá, že k poklesu této měny asi v dohledné době nedojde. Silný dolar sice pomáhá držet americkou inflaci na uzdě, pro domácí ekonomiku a investory s velkými zahraničními expozicemi to ale nemusí být dobrá zpráva. Na druhou stranu právě v této době mohou být zahraniční expozice cenově dostupnější a atraktivnější.

![]()

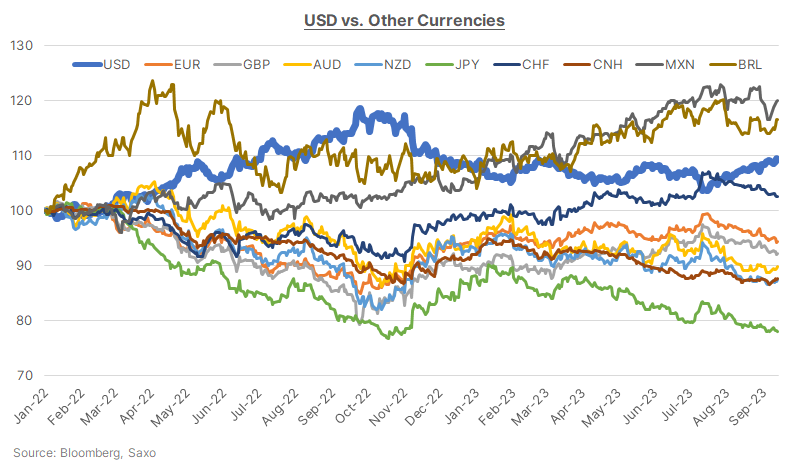

Americký dolar není snadné donutit k poklesu

Většina centrálních bank už podle všeho se zpřísňováním končí, ale rychlý nárůst sazeb s sebou přinesl značné posílení amerického dolaru. Díky vyšším výnosům z dluhopisů a neochabující síle americké ekonomiky se král dolar hřeje na výsluní a veškeré spekulace o snižování sazeb se zatím ukázaly jako předčasné. Futures na prostředky Fedu dosáhly v době vzniku tohoto článku, tedy v půli září, konečné sazby pro rok 2024 ve výši 4,5 %. S prvním opravdovým snížením sazeb se počítá až v červnu. Na začátku třetího čtvrtletí se počítalo na konci roku 2024 se sazbou 4,1 % a s prvním plnohodnotným snížením sazeb už v květnu 2024.

Poznámka: Přepočítáno na index 100 bodů k 3. lednu 2022

Devizové trhy se teď více soustředí na to, které centrální banky začnou jako první s uvolňováním a jaká bude relativní agresivita snižování sazeb. S nástupem posledního čtvrtletí a příchodem nového roku se může stát výnosový diferenciál u měn podružným faktorem. Dosud pevný americký jádrový CPI zatím dál vychází ze sdělení Fedu, že bude inflace vyšší a dlouhodobější, ale oslabující momentum americké ekonomiky může v nadcházejícím čtvrtletí způsobit změnu rétoriky.

REKLAMA

Vyšší úrokové sazby a napjatější finanční podmínky mohou prostoupit celou ekonomikou a zasáhnout různé podniky. Ve čtvrtém čtvrtletí však budou ohrožení i spotřebitelé, kteří postupně přicházejí o úspory z dob pandemie a jejichž domácí rozpočet přitom zatíží obnovení povinnosti splácet studentské půjčky. Takové oslabení americké ekonomiky může přinést změnu očekávání, a pokud budou trhy počítat s poklesem sazeb dřív než v polovině roku 2024, negativně se to promítne do pozice dolaru.

Relativní síla americké ekonomiky ve srovnání s Evropou a Čínou však bude držet dolar i nadále nad vodou. Nejvyšší riziko stagflace je teď v eurozóně a ve Velké Británii, takže se oslabení dolaru vůči EUR a GBP asi jen tak čekat nedá. Vzhledem ke značné váze EUR v indexu Bloomberg Dollar Spot Index to znamená, že dolar nezačne vůči většině ostatních měn klesat, dokud obavy ze stagflace nezasáhnou i Spojené státy.

Ekonomické oživení v Číně zatím není žádná sláva a uvolněná monetární politika dál znevýhodňuje jüan vůči USD v oblasti dluhopisových výnosů. Objevují se sice první známky toho, že čínské ekonomické ukazatele začínají znovu růst, srpnová úvěrová data už byla vyšší a srpnový CPI naznačuje konec deflace, ale to může být jen vliv sezónních faktorů. K udržitelnému posílení jüanu bude zapotřebí hmatatelnější zotavení ekonomiky. Do té doby pomáhá slabší jüan Číně zachovat si konkurenceschopnost v oblasti exportu, kde proti ní stojí stejně oslabený japonský jen.

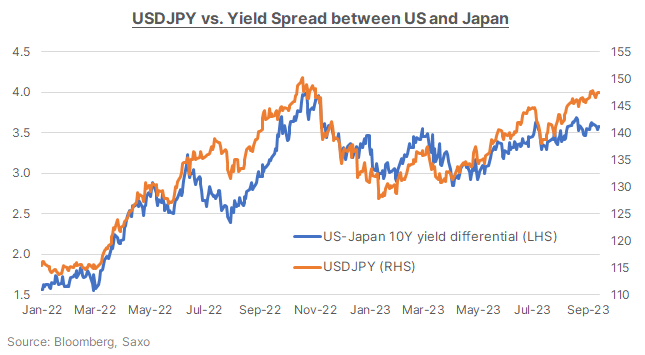

Bank of Japan ve třetím čtvrtletí poměrně aktivně bránila japonský jen a navíc naznačila, že hodlá brzy skoncovat se zápornými úrokovými sazbami. Dokud však neuvidíme jasné známky změny politiky, nemá její rétorika žádnou oporu ve fundamentech. To znamená, že případné zhodnocení japonského jenu bude pouze krátkodobé.

REKLAMA

Na základě oslabení některých významných měn tak lze očekávat, že si dolar na měnových trzích povede dál dobře. Ale další posilování už pro něj nebude tak snadné. Pokud budou dál stoupat ceny komodit i ochota riskovat, bude americká měna čelit tlakům na pokles ze strany AUD a NZD. Momentum mohou vykázat i měny s vysokým faktorem beta jako švédská koruna. Také čínské úřady mají evidentně větší zájem na stabilitě jüanu. Přetrvávající napětí na ropných trzích může mezitím krátkodobě vyhnat ropu Brent až na 100 USD, což by mohlo přinést posílení CAD.

Na rozvojových trzích se už začalo se snižováním sazeb, a to pěkně zostra. Brazílie, Chile i Polsko začaly ve třetím čtvrtletí snižovat sazby překvapivě agresivním tempem. Tak prudké změny úrokových sazeb mohou měny těchto rozvojových trhů destabilizovat, ale dá se čekat, že když bude Fed dál hlásat vyšší a dlouhodobější inflaci, další snižování sazeb už bude pozvolnější. Pak by mohlo být carry u rozvojových trhů i nadále zajímavé, zejména u latinskoamerických měn, a mohou posílit BRL a MXN. Z amerického růstu může mít prospěch i Mexiko, ale plány mexické centrální banky uvolnit devizové forwardové portfolio, což znamená nákup dolaru, mohou v dohledné době přinést další tlaky na tamní měnu. Asijské měny budou asi i nadále pod tlakem, dokud neodezní zhodnocování CNY, ale díky silnému domácímu růstu a vyšším kapitálovým tokům může znovu posílit INR, která v září dosáhla rekordně slabé hladiny. Pokud se ovšem inflační výkyvy ukážou jako dočasné.

Když vládne dolar, ostatní strádají

Kvůli silnému dolaru přibyly na už tak problematickém trhu další problémy. Ve třetím čtvrtletí se objevila varování politických institucí ze zemí, kde silný dolar ekonomikám a měnám ubližuje nejvíc. V Číně i v Japonsku se objevily obavy z devalvace měny. Žádná ze zemí se teď nenachází v takové fázi hospodářského cyklu, aby se mohla její monetární politika a výnosy řídit příkladem Spojených států. Jinde, například v eurozóně a v Británii, ohrožuje vzestup amerického dolaru schopnost bojovat proti inflaci a nutí centrální banky dál zvyšovat sazby, takže se tyto ekonomiky ocitly na pokraji recese či stagflace.

Je ale možný koordinovaný zásah centrálních bank jako dohoda z hotelu Plaza v roce 1985? Podle nás ne. V té době totiž chtěly Spojené státy oslabit dolar a ke koordinované akci se připojily, protože silný dolar oslaboval konkurenceschopnost jejich exportu. Teď je to ale naopak a silný dolar pomáhá Fedu bojovat s inflací, takže je společná snaha o jeho oslabení nepravděpodobná.

Mezitím se zase o pár let přiblížila očekávaná dedolarizace, zvlášť vzhledem k rozšíření BRICS v příštím roce, a vyvstává otázka, zda s sebou přinese lepší koordinaci, nebo spíš chaos. Případná alternativa k americkému dolaru bude dobrá nanejvýš pro obchodování v rámci rozšířeného uskupení BRICS, ale je těžké si představit, že by v dohledné době nějak reálně ohrozila postavení dolaru jako globální obchodní a rezervní měny.

Investoři musejí ohledně dopadů silného dolaru na svá portfolia zůstat obezřetní. Zvážit je třeba mimo jiné následující:

- Silný americký dolar se nepříznivě podepisuje na ziscích amerických firem, které se více angažují na mezinárodních trzích. Zhruba 30 % tržeb společností z indexu S&P 500 pochází ze zemí mimo USA. To částečně vysvětluje, proč má dolar negativní korelaci na americké akcie a riziková aktiva obecně.

- Také z makroekonomického hlediska může silný americký dolar znamenat snížení vývozů, a tedy i zpomalení hospodářského růstu v USA.

- Může dojít i k destabilizaci mnoha rozvojových trhů, protože se bude zvyšovat břímě jejich dolarových dluhů a spolu s ním i riziko státního bankrotu zranitelnějších ekonomik, jako je Srí Lanka.

- Ceny většiny komodit, například i ropy, se určují v dolarech. Silný dolar tak může způsobit propad cen komodit.

Otázka zajištění proti riziku

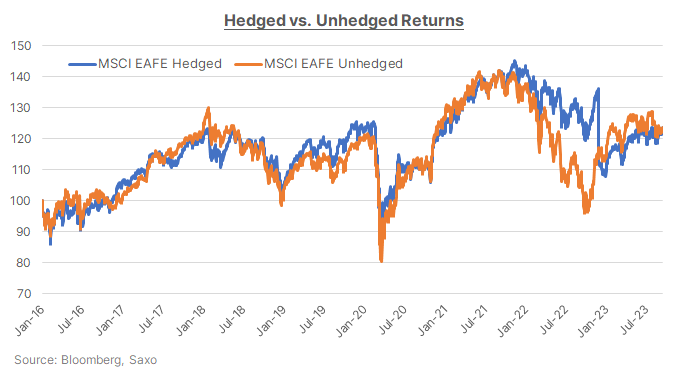

Účastníci trhu, kteří mají velké expozice v dolarových aktivech, ale pesimistická očekávání ohledně akcií, a kteří chtějí lépe zajistit svá portfolia, mohou jako bezpečné útočiště zvážit dlouhé pozice v dolaru. Zde však musíme upozornit, že je to vhodnější pro obchodníky, kteří hledají krátkodobé investice, neboť v dlouhodobějším časovém horizontu bývá návratnost zajištěných i nezajištěných produktů zhruba stejná. Také je třeba říct, že velké úrokové diferenciály mezi dolarem a ostatními měnami znamenají, že je dnes takové zajišťování pro asijské a evropské investory dost nákladné. Rozhodnutí investovat do diverzifikovaného portfolia na mezinárodní scéně tak může být pro jejich portfolia relevantnější než rozhodnutí hedgovat.

Američtí investoři se patrně budou muset vyrovnat se slabými výnosy svých zahraničních investic. To může znamenat, že se z technologických a spotřebních gigantů, kteří mají větší expozici v zahraničí, přeorientují na americké firmy s primárně domácí expozicí, hlavně malé a střední firmy, případně na sektory jako reality či veřejné služby.

Pro investory z jiných zemí může být další rozšiřování jejich amerických expozic příliš nákladné. Atraktivnější a cenově dostupnější mohou být lokální příležitosti, což může oslabit nové kapitálové toky do amerických aktiv.

Autor: Charu Chanana, tržní stratéžka Saxo Bank

![]()