28. 02. 2022

Ruská centrální banka pod palbou sankcí zvyšuje sazby na 20 %. Zavádí povinnou konverzi deviz pro podniky, ale rubl stejně ztrácí 25 %

Rusku se bohudík invaze na Ukrajinu zatím nedaří zcela podle plánu a hlavní ukrajinská města (Kyjev a Charkov) stále zůstávají v ukrajinských rukou. Na druhé straně západ sílí svoji podporu Ukrajině i sankce proti Rusku. O víkendu přišla zatím nejsilnější sada západních sankcí. V sobotu oznámily Spojené státy, Kanada, Francie, Německo, Itálie a Evropská komise, že neumožní Rusku použít své devizové rezervy (630 miliard dolarů) k obraně finančního systému a ekonomiky. Současně s tím bude řada ruských bank a finančních institucí vyloučena z platebního systému SWIFT, což jim prakticky “zavře dveře” do globálního finančního systému.

![]()

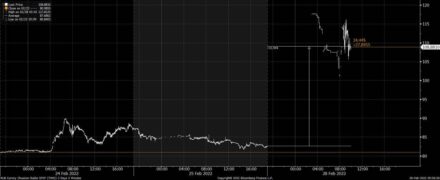

Dopady do ruského finančního systému mohou být zničující. Velkou část dosavadních sankcí byl režim Vladimíra Putina schopný ustát proto, že mohl rány ošetřit z masivních devizových rezerv. Pokud se možnost použít rezervy ztíží, jakékoliv nové kolo sankcí včetně vyřazení části finančního systému ze SWIFTu bude bolet mnohonásobně víc. I když ještě nejsou známy detaily mechanismu, kterým ruská centrální banka bude sankcionována, je pravděpodobné, že se jednoduše nedostane (skrze zákaz operací) ke svým rezervám uloženým na západě. Efekt na finanční systém pak může být okamžitý. Rusko má sice stále přebytky zahraničního obchodu (běžného účtu), který může poskytnout finančnímu systému určitou úlevu, ale to by všechno platilo v “normálních časech”. Těžko však ve chvíli, pokud dojde na masivní odliv kapitálu, který nemá centrální banka možnost vykrýt prodejem devizových rezerv. V takovém případě není vyloučeno ani rychlé vyschnutí likvidity a “run” na bankovní systém. Ruská centrální banka se v takovém případě může buď pokusit dojednat pomoc z Číny, prodat zlato nebo, a to je nejpravděpodobnější, zvýšit výrazně úrokové sazby a zavést přísné kapitálové kontroly. To vše ale výrazně dopadne na ruskou ekonomiku i její schopnost financovat delší válečný konflikt. Dnes po ránu již centrální banka zvedla sazby na 20%, přesto rubl ztrácel přes 30%.

Síla tlaku na ruský finanční systém bude do značné míry závislá na detailech posledního “sankčního balíku”. Důležité bude, jak velké množství ruských finančních institucí bude z finančního systému SWIFT skutečně vyřazeno. Pokud bude na seznamu velká část ruského finančního systému a ruská centrální banka nedostane šanci převést rychle svá aktiva pryč, tlak na Rusko bude silný. Stejně tak i dopady na vzájemný obchod mezi Ruskem a Západem.

Jan Bureš

Hlavní ekonom Patria Finance

![]()