20. 02. 2024

Proč koruna může krátkodobě zůstat pod tlakem?

Koruna nezažívá zrovna nejlehčí okamžiky a tlačí se na klíčovou technickou hranici 25,50 EUR/CZK. I když v druhé polovině roku české měně věříme, nejbližší týdny a měsíce může zůstat pod tlakem a nevylučujeme další ztráty. Proč?

![]()

Za prvé proto, že nízká inflace může v nejbližších měsících ještě dál klesat a vytvářet prostor pro agresivnější snížení českých úrokových sazeb. V základním scénáři sice předpokládáme snižování sazeb po 50bps krocích, agresivnější pokles o 75bps však bezesporu může být na nejbližších zasedáních v březnu a v květnu ve hře.

Za druhé, klíčové zahraniční trhy, zejména pak USA hlásí výraznější inflační tlaky a v nejbližších měsících je tam otázka poklesu sazeb zcela mimo hru. Rozdíl mezi korunovými a dolarovými dvouletými sazbami (swapy) se tak v posledních týdnech výrazně posunul v neprospěch koruny (z -50bps na -100bps) a v nejbližších týdnech se na tom pravděpodobně nic nezmění.

Za třetí, koruna se v nejbližších měsících nebude moct tolik spolehnout na exportně zaměřený průmysl. Průmyslový export byl ke konci roku v útlumu a ani start do nového roku zatím není nijak pozitivní. Počítáme s tím, že jde o ”dočasné ochlazení” a od druhého kvartálu mohou exportéři pociťovat “tání ledů”. V nejbližších týdnech však slabší zahraniční zakázky mohou být u některých exportérů důvodem k opatrnosti při “využívání” slabého kurzu pro zajištění otevřených devizových pozic.

REKLAMA

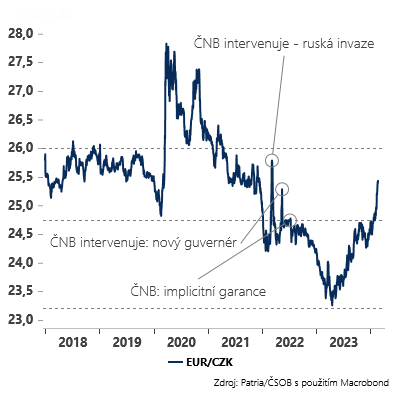

Z těchto důvodů nevylučujeme, že se koruna může v nejbližších týdnech pokoušet opakovaně testovat úrovně v okolí 25,50 EUR/CZK (úrovně kam oslabila po jmenování nového guvernéra Michla), a pokud by se jí to povedlo, není teoreticky vyloučený pokles až k úrovním, kam oslabila po startu ruské invaze na Ukrajinu (25,90 EUR/CZK). V takovém případě by to mělo pravděpodobně dopad do dalšího zpomalení/eventuálně zastavení poklesu úrokových sazeb v Česku a ztráty koruny by se pak ukázaly jako dočasné. K reakci ČNB by však došlo se zpožděním, a právě proto v nejbližších týdnech/měsících nelze vyloučit výraznější volatilitu české měny.

Auror: Jan Bureš, hlavní ekonom Patria Finance

![]()