29. 05. 2023

Co německá recese znamená pro Česko?

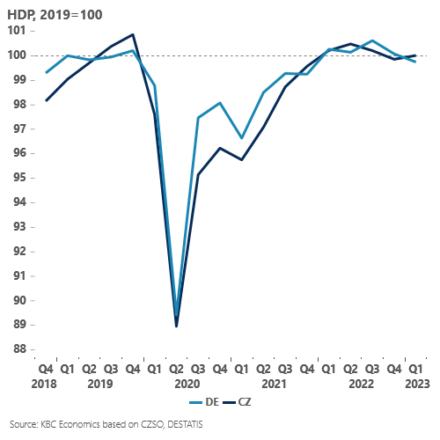

Německo v posledních týdnech není úplně zdrojem optimismu. HDP za první kvartál byl poměrně výrazně revidován směrem dolů z 0,1 % na -0,3 % (mezikvartálně). A současně s tím klíčový index německé podnikatelské nálady IFO (také dobrý “předskokan” české ekonomiky) skončil výrazně za očekáváním trhů – nálada se zhoršila jak v průmyslu, tak ve stavebnictví a maloobchodu.

![]()

To nejsou dobré zprávy pro Česko. Výrazná negativní revize německého HDP jednak zvyšuje napětí před detailním odhadem/revizí českého HDP za první kvartál (na programu toto úterý). My zatím s výraznějším negativním přepisem českého HDP (z + 0,1% qoq) nepočítáme – na rozdíl od Německa březnová čísla z průmyslu nepřekvapila nijak negativně a horší březnový maloobchod a výkon některých služeb (rekreace, pohostinství a hoteliérství) asi nepovedou k tak zásadnímu přepisu HDP.

Větší problém je budoucnost. Poslední čísla naznačují také slabý výkon německé ekonomiky ve druhém kvartále a pomalé oživení v druhé polovině roku. Kde je problém? Dá se říci, že dosavadní německá recese je “čistě spotřebitelská”. Reálný disponibilní příjem domácností kvůli inflaci a vyprchání vládních stimulů (například na nákup elektrovozů) v prvním kvartále poklesl zhruba o 1 % a protože míra úspor zůstala víceméně stabilní, domácnosti snižovaly reálnou spotřebu napříč kategoriemi (s výjimkou bydlení a zábavy).A situace by byla ještě horší, kdyby Němcům nepomohl silný zahraniční obchod a investice. A zatímco spotřeba domácností se pravděpodobně v dohledné době stabilizuje, tak nad zahraničním obchodem i investicemi se při pohledu na podnikatelské nálady stahují mračna. Ať už se jedná o index německé podnikatelské nálady IFO nebo indexy nákupních manažerů v německém průmyslu, příběh je stejný – očekávání se rychle zhoršují.

Jsou za tím podle nás primárně tři důvody. Za prvé, oživení čínské ekonomiky zatím Němcům nepřineslo zdaleka tolik, co se čekalo. Oživení Číny je pomalejší a současně “jede” více na vlně služeb než na pro Německo důležitém průmyslu. Za druhé, Světová obchodní organizace snižuje své odhady pro dynamiku globálního obchodu, a to kromě jiného kvůli vysokým úrovním zásob (vzniklých v souvislosti s pandemií COVID 19). A globální normalizace úrovní zásob může tlumit nejen obchod, ale v některých německých odvětvích také investice. A za třetí, výhled německých průmyslníků se může zhoršovat i s rostoucími sázkami na příchod americké recese na konci tohoto roku. Pro Německo jsou Spojené státy klíčovým obchodním partnerem a historicky Německo na rozdíl například od Francie nebo Itálie nebylo schopné americké recese “ustát”.

Nic z toho není dobrou zprávou ani pro Česko. I když HDP za první kvartál nebude revidováno výrazně směrem dolů, oživení v druhé polovině roku pravděpodobně bude i kvůli klopýtání velkého souseda jen velmi slabé…

Jan Bureš

Hlavní ekonom Patria Finance

![]()