Diverzifikace v době koncentrovaných akciových trhů

Koncentrované akciové trhy nejsou z historického hlediska nijak extrémní. Přesto ovšem existují důvody, proč je vhodné diverzifikovat portfolio do jiných sektorů a trhů.

![]()

Koncentrace na americkém akciovém trhu se v posledních letech dramaticky zvýšila to jak na úrovni individuálních titulů ale i sektorů. Podle výzkumu Goldman Sachs však existují způsoby, jak mohou investoři diverzifikovat svá portfolia a zároveň si zachovat expozici vůči vedoucím společnostem na trhu. Dominance úzké skupiny akcií na trhu není bezprecedentní a je problémem pouze tehdy, pokud není podpořena fundamentálními faktory. Přesto ale úzká skupina dominantních společnosti zřídkakdy zůstává dlouhodobě nejvýkonnější.

Dominance amerických akcií

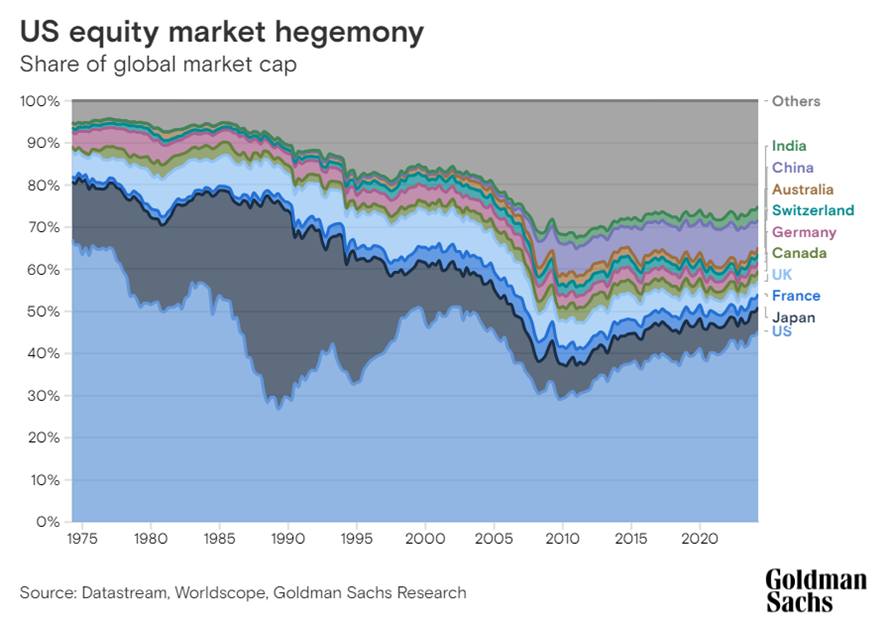

Americký akciový trh byl v posledních 50 letech trvale tím největším na světě a jeho podíl po globální finanční krizi neustále stoupal. Dopomohla tomu uvolněná monetární politika, která vytvořila vhodné prostředí na investice. Nyní americký trh zaujímá přibližně 45 % světového akciového trhu, zatímco v roce 2009 to bylo přibližně 30 %. V letech kolem dot.com bubliny americké trhy měly zhruba 50% podíl na světovém akciovém trhu, tehdy také úzká skupina vedla trhy nahoru. Ovšem toto období nelze přímo srovnávat se současností, neboť dnešní růst ocenění velkých technologických společností je podložen skutečným růstem hospodářských výsledků.

Tento rostoucí podíl na relativní velikosti světového akciového trhu odráží sílu americké ekonomiky. Dominance amerických akcií se od velké finanční krize v roce 2008 dramaticky zrychlila a předstihla nárůst tržní kapitalizace v Asii a Evropě. V poměru k HDP se podíl USA na kapitalizaci akciového trhu také neustále zvyšuje, i když částečně odráží skutečnost, že na americkém akciovém trhu je nyní mnoho neamerických společností. Výrazný růst zisků amerických společností v tomto období vysvětluje jejich relativní výkonnost.

REKLAMA

Ceny akcií i zisky na akcii u neamerických společností ve srovnání s jejich protějšky kótovanými na burze v USA trvale klesaly. Kromě toho je americký akciový trh více vystaven rychleji rostoucím odvětvím než zbytek světa, míra reinvestic společností na americkém akciovém trhu je vyšší než na většině ostatních trhů a těší se větší likviditě, která pomáhá snižovat rizikovou prémii. Americká ekonomika je větší a silnější než ostatní a k tomuto efektu přispívá i rostoucí trend kotace amerických společností se sídlem v zahraničí.

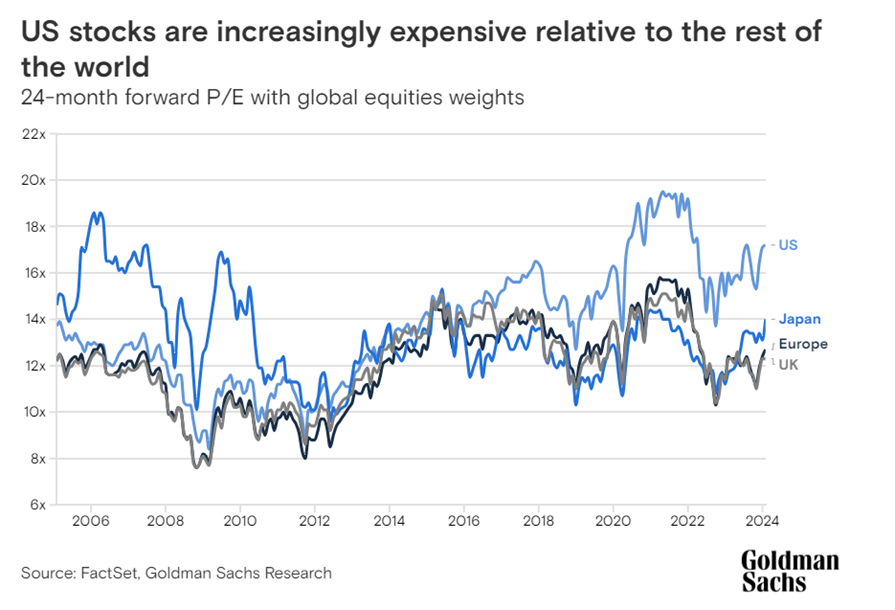

Podle výzkumu Goldman Sachs je americký akciový trh sice v porovnání se zbytkem světa stále dražší, ale prémie, se kterou se americké tituly obchodují jsou odůvodněné vyšší mírou návratnosti. Při zohlednění vyšší úrovně ziskovosti a návratnosti vlastního kapitálu tak není oceňovací prémie USA údajně nijak extrémní. Navíc diverzifikace mimo USA není vždy jednoduchá – ostatní trhy mohou být s USA korelovány.

Přesto existuje mnoho kvalitních růstových společností v jiných regionech a měly by být brány v úvahu jako součást diverzifikovaného portfolia. Zpráva uvádí Japonsko jako potenciálně atraktivní trh mezi rozvinutými trhy, příležitosti mohou být i v Indii (zejména růstové akcie) a Číně (hodnotové akcie). Výzkum také uvádí evropské spotřebitelské akcie, tedy společnosti, jejichž výkonnost úzce souvisí se stavem ekonomiky a hospodářským cyklem, protože v regionu dochází k oživení aktivity (evropští spotřebitelé mají vysoké úspory a růst reálných mezd).

Technologický sektor může i nadále dominovat

Koncentrace akciových trhů roste i z pohledu sektorů, protože akcie technologických, mediálních a telekomunikačních společností nadále získávají rostoucí podíl na světovém akciovém trhu, zejména v USA, ale i na jiných trzích, například v Asii. Zatímco zisky technologických společností od roku 2008 prudce vzrostly, ostatní sektory v souhrnu nedosáhly prakticky žádného pokroku. Tuto dynamiku ještě zhoršila pandemie, která si vynutila sociální izolaci a zvýšila poptávku po technologiích ve srovnání s jinými částmi ekonomiky.

REKLAMA

Růst úrokových sazeb v posledních letech sice snížil relativní růst zisků technologického sektoru, ale v posledním roce se jeho tempo růstu obnovilo. Značné zásoby hotovosti technologických firem jim poskytly další výhodu, protože tuto hotovost mohou úročit vysokou úrokovou sazbou. Úroveň koncentrace technologických firem (ačkoli vysoká) není historicky nijak extrémní. Současný technologický sektor má asi 40% podíl na celkovém akciovém trhu. Vysoká koncentrace odvětví zkratka odráží, že je daný sektor v dané době hlavním motorem hospodářského růstu. Analytici Goldman Sachs sice doporučují zvýšenou alokaci do technologických akcií ve všech regionech, vnímají ale také hodnotu v zajištění proti této technologické dominanci. apříklad diverzifikací do růstových (zpravidla menších) společností, které jsou nyní kvůli zvýšeným sazbám levnější. Ve všech regionech s výjimkou Japonska existují také příležitosti ve zdravotnictví, a to díky kombinaci atraktivního ocenění a vysokých růstových vyhlídek. Diverzifikace lze do jisté míry dosáhnout také investicí do 11 největších evropských společností (tzv. GRANOLAS), tato skupina má konzervativnější valuace, než americké protějšky ze skupiny „velké sedmičky“. Tyto evropské akcie mají navíc podobně silné rozvahy, vysoké zisky a vysoké a stabilní marže.

Pro další sektorovou diverzifikaci mohou investoři zvýšit expozici vůči skupině akcií zvaných „ex tech compounders“. Tento termín Goldman Sachs používá pro společnosti, které mají tržní kapitalizaci vyšší než 10 miliard dolarů a sdílejí určité klíčové faktory. Mezi ně patří vysoké marže, vysoká ziskovost, silné rozvahy, nízká volatilita, silné růstové vyhlídky a desetiletý konzistentní růst zisků za sebou. A konečně, kvalitní růstové akcie lze doplnit některými hodnotovými akciemi – společnostmi, které se obchodují za relativně nízké ocenění v porovnání s jejich růstovým a výnosovým potenciálem. Například se jedná o energetické a finanční společnosti v USA a spotřebitelské cyklické společnosti v Evropě.

Velká sedmička

Akciovému trhu od počátku minulého roku dominuje malá hrstka společností. Analýza zjistila, že americký akciový trh historicky po období vysoké koncentrace často rostl. Tato koncentrace nyní panuje i na evropských akciových trzích (skupina akcií GRANOLAS představuje téměř čtvrtinu hodnoty 600 největších evropských společností). Vysoká koncentrace akciových trhů nemusí být nutně příznakem valuační bubliny. Vysoká koncentrace akcií není neobvyklá a mnoho dominantních společností z poslední doby má vysoké zisky a silné rozvahy.

Přesto však dnešní dominantní společnosti nemají zdaleka jistotu, že budou mít tak vysoký podíl na tržní kapitalizaci i nadále. Historicky se s příchodem nových hráčů na trh jen málo společností udrží bez úhony, protože konkurence je buď donutí zaniknout, sloučit se, nebo je převezme. Z tohoto pohledu se trh, kterému začne dominovat několik málo akcií, stává stále zranitelnějším buď vůči konkurenci, nebo vůči antimonopolní regulaci.

Autor: Timur Barotov, analytika BHS

![]()