Komentář: Proč může inflační riziko podrazit Fedu nohy

Fed sice oznámil, že dojde ke zpomalení QT a žádný bezprostřední pokles sazeb nehrozí, ale celkový tón jeho sdělení byl holubičí. Snížení měsíčního limitu QT ze 30 na 25 miliard USD naznačuje, že si chce americká centrální banka větší část kuponových dluhopisů ponechat, čímž podpoří duraci.

![]()

Fakt, že Powell odmítl možnost zvyšování sazeb, ale zároveň popřel, že by mělo v nejbližší době dojít k jejich snížení, svědčí o tom, že i nadále počítá s „vyššími sazbami po delší dobu“, jak kvůli perzistentní inflaci, tak kvůli silnému trhu práce. Kdy dojde k prvnímu snížení sazeb, tak zůstává nejisté. Je možné, že Fed počká až do listopadu, kdy bude po volbách.

Vyvstává otázka, proč Fed tlumí QT v době, kdy má velké rezervy. Zpomalení QT sice může zmírnit tlak na výnosovou křivku, ale pořád jsou zde obavy z inflace a monetizace dluhu, které se mohou ovlivnit vnímání trhu s dluhopisy, a vyžádat si tak vyšší inflační prémii.

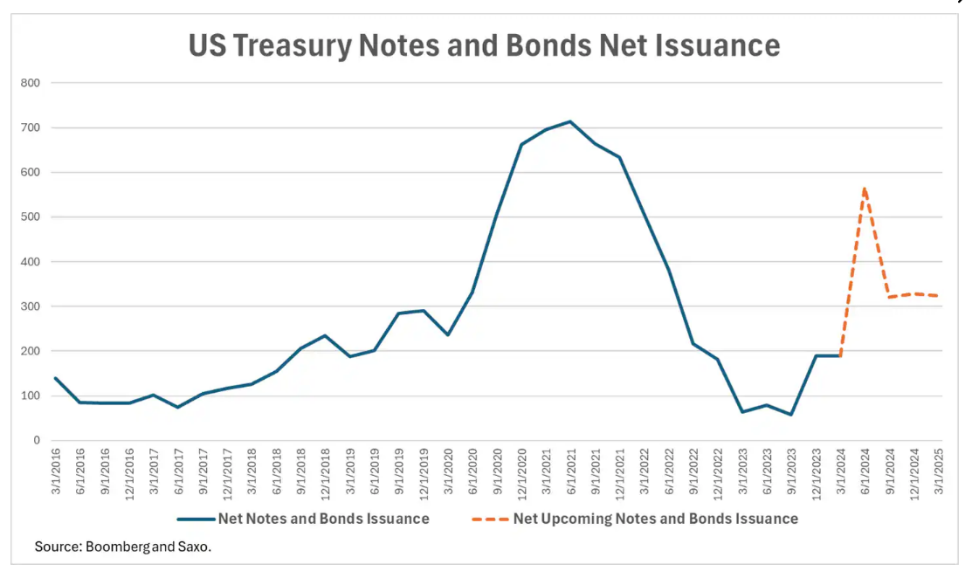

Čistý objem vydávaných kuponových státních dluhopisů bude v tomto čtvrtletí v USA nejvyšší za poslední dva roky a investoři dál pozorně hodnotí inflační rizika, takže může přijít další bear-steepener (dlouhodobé výnosy porostou rychleji než krátkodobé).

REKLAMA

Proč je postoj FOMC vnímán jako holubičí?

I když se Federální rezervy snažily vyslat vyrovnané poselství, oznámily, že v červnu začne zpomalení kvantitativního zpřísňování (Quantitative Tightening, QT), a bezprostřední snižování základní sazby označily za nepravděpodobné, trh vnímá jejich tón celkově jako holubičí. Příčinou je rozhodnutí snížit měsíční limit QT ze 30 miliard USD, navrhovaných některými politickými činiteli, na 25 miliard USD.

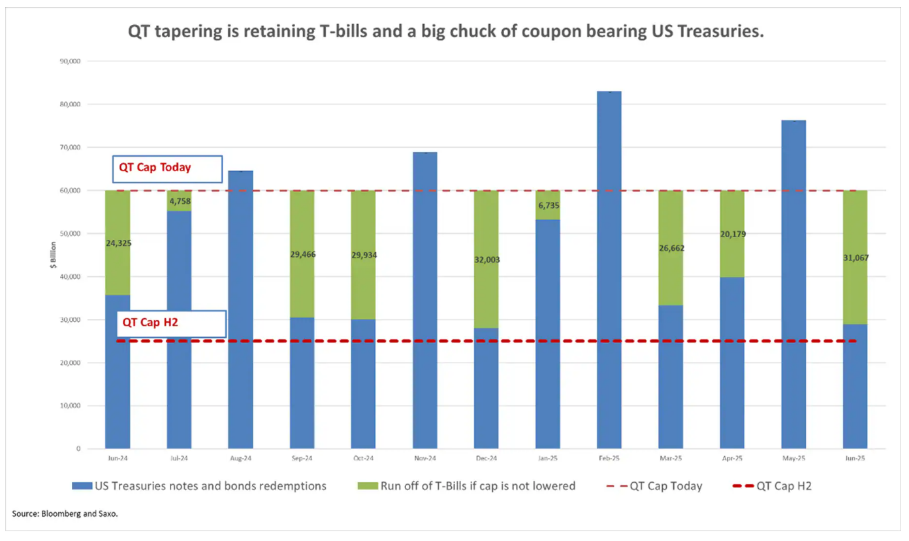

Limit ve výši 30 miliard USD by stačil, aby si mohl Fed nechat v rozvaze pokladniční poukázky, ale jeho snížení na 25 miliard naznačuje, že si chce americká centrální banka ponechat i značnou část kuponových dluhopisů. S měsíčním limitem 60 miliard USD by Fedu do roka zůstaly jen státní dluhopisy v hodnotě 53 miliard. S limitem 25 miliard si však může ponechat kuponové dluhopisy v hodnotě zhruba 300 miliard dolarů, tedy o 25 % víc než s 30miliardovým limitem. Tento tah mluví ve prospěch durace, neboť zmírňuje tlak na vzdálenější konec výnosové křivky.

Vyšší sazby na delší dobu: Zvyšování se nekoná, ale v nejbližší době nelze čekat ani pokles

Dalším důvodem, proč se zdá být poselství Fedu holubičího charakteru, je fakt, že Powell kategoricky odmítl možnost zvyšování sazeb, z čehož plyne, že až příště ke změně sazeb dojde, půjde o snížení, i když to patrně kvůli perzistentní inflaci a silnému trhu práce ještě nějakou chvíli potrvá. Powell prohlásil: „Letos nám zatím data nezajistila potřebnou jistotu. Zejména údaje o inflaci jsou, jak už jsem zmiňoval, vyšší, než se čekalo. Je pravděpodobné, že získání větší jistoty potrvá déle, než jsme očekávali.“ a „Současné cílové rozmezí sazby federálních fondů jsme připraveni držet tak dlouho, jak bude potřeba.“

Fed sice bude mít údaje za 2. čtvrtletí už v době červencové schůze, která se má konat krátce po zpomalení QT, ale se snižováním sazeb bude možná chtít počkat až do listopadu, kdy bude moci zhodnotit ekonomické dopady tohoto útlumu. Na druhou stranu je možné, že pokud inflace nezačne klesat ke 2 % a pracovní trh zůstane nadále stabilní, Fed už do konce roku sazby nesníží.

REKLAMA

Monetizují Federální rezervy americký dluh?

Po schůzce Federálního rezervního systému musí každého napadnout, zda Fed fakticky nemonetizuje americký státní dluh. Oznámení o zpomalení QT ve stejnou dobu, kdy ministerstva financí plánuje zvýšit objem vydávaných kuponových dluhopisů, vyvolává otázky. Snížení objemu kuponových cenných papírů, které opouští rozvahu Fedu, sice snižuje tlak na vzdálený konec výnosové křivky a pomáhá trhům absorbovat příliv dluhopisů, zároveň je však nutné si uvědomit inflační dopady monetizace dluhu.

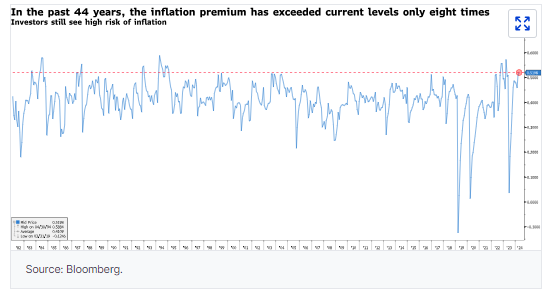

Navzdory tomu, jak trh na schůzku FOMC zpočátku reagoval, mohou ještě investoři svůj odhad reálné hodnoty dluhopisů přehodnotit a požadovat vyšší inflační prémii. Ta je v současnosti zvýšená, což je situace, k níž došlo od roku 1980 pouze osmkrát. S růstem inflační prémie požadují investoři za držení amerických státních dluhopisů v době zvýšených inflačních rizik větší kompenzaci.

Ukotvený bližší konec křivky, 5 % na obzoru pro 10leté americké státní dluhopisy

Očekává se, že dokud nebudou o snižování sazeb k dispozici jasné informace, bude se bližší konec výnosové křivky pohybovat kolem 5 %. V důsledku toho se předpovídá fluktuace 2letých výnosů mezi 4,75 % a 5 %. Případná diskuse odpovědných činitelů o možném zvýšení sazeb by mohla tyto výnosy katapultovat nad 5 % a stabilizovat je v rozmezí od 5 do 5,25 %.

Bližší konec křivky sice zůstává pevně ukotvený, dlouhodobé výnosy však mohou dál růst. Důvodů je hned několik:

- Vyšší prémie za splatnost: S rostoucími inflačními riziky a tržní nejistotu budou investoři za držení amerických státních dluhopisů nejspíš požadovat vyšší prémii, a vyvíjet tak tlak na posun vzdálenějšího konce výnosové křivky výš.

- Vyšší hodnota vydávaných kuponů: Navzdory snížení limitu QT, který zmírní tlak plynoucí z vydávání značného objemu kuponových dluhopisů, hodlá americké ministerstvo financí odprodat v tomto čtvrtletí zatím nejvyšší objem dluhopisů od roku 2022 a počínaje 3. čtvrtletím výrazně překročit předcovidové průměry.

A tak zůstává vzdálený konec křivky náchylný k vyšším výnosům. Nelze vyloučit scénář, kdy 10leté výnosy ještě před koncem čtvrtletí dosáhnou 5 %.

Autor: Althea Spinozzi, specialistka na dluhopisy Saxo Bank

![]()