29. 03. 2018

Brusel chce posílit rozpočet “nic nevydělávajícím” ražebným ECB

Jak doplnit bruselskou kasu po odchodu Velké Británie tak, aby se nemuselo moc škrtat na výdajích? Do zvyšování vlastních příspěvků se nikomu až na Berlín moc nechce. A to zejména menším bohatým zemím jako je Nizozemí nebo Rakousko, pro které navíc Británie byla v minulosti přirozeným spojencem při rozpočtových debatách.

![]()

Nejnovějším nápadem je sebrat národním státům ražebné od ECB – výnos z tisku euro-bankovek (rozdíl mezi úrokem z cenných papírů, které byly za nové peníze nakoupeny a náklady na výrobu bankovek). Dnes tyto “výnosy” ECB posílá národním centrálním bankám, které je častokrát přeposílají do státní pokladny.

Evropská komise předpokládá, že redukce ražebného by nemusela být tak politicky “neprůchodná” jako zavádění nových daní (součástí nového návrhu je i daň z plastu) nebo zvyšování vlastních příspěvků.To má možná pravdu, problém je ovšem v tom, že výnosy z ražebného jsou v prostředí nízkých úroků ”mizerné”.

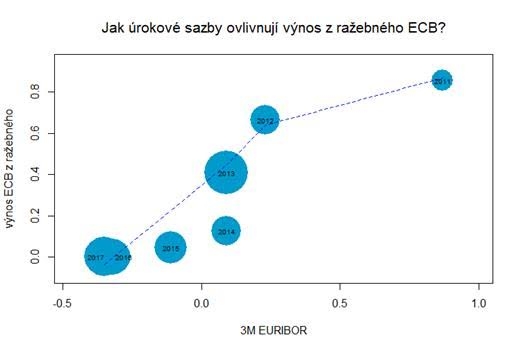

ECB sice vykazuje zisk, ale primárně z jiných zdrojů (úroky ze zahraničních aktiv, kapitálové zisky). Podle Financial Times Evropská komise věří, že ji ražebné vynese v následujících sedmi letech desítky miliard eur. Tomu těžko věřit, když naposledy ECB vydělala na ražebném v roce 2015. Klesající význam ražebného na ziscích ECB ukazují dva následující grafy.

S rostoucími úroky se sice může situace změnit, na rychlý obrat v uvolněné měnové politice to ale zatím nevypadá a věří mu málokdo.

REKLAMA

Vyjednávání o nové rozpočtové sedmiletce (se startem v roce 2021) budou i proto velmi složitá. Na stole je řada nových nákladových položek včetně výdajů na řešení migrační krize nebo nově promýšlená stabilizační funkce rozpočtu pro země eurozóny. Po odchodu Británie ale vznikne “černá díra” v objemu přibližně 15 miliard eur ročně a nebude jednoduché ji zacelit.

Jan Bureš, hlavní ekonom Patria Finance

![]()