19. 03. 2024

Březnové rozhodnutí ČNB – zvítězí snížení sazeb o 50bps?

Centrální banka musela mít z čísel přicházejících z domácí ekonomiky v posledních týdnech radost. Většina z nich naznačovala, že se inflace pomalu dostává pod kontrolu. Lednová i únorová inflace skončila pod odhadem trhu a v únoru inflační čísla přesně orazítkovala 2% cíl centrální banky. I přesto na zasedání v tomto týdnu předpokládáme, že v bankovní radě převládne “opatrnost” a úrokové sazby půjdou dolů o dalších 50bps (na 5,75 %). Proč?

![]()

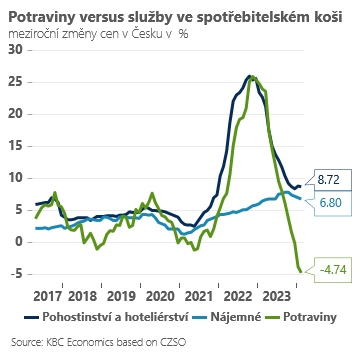

Za pravé, část bankovní rady bude znepokojovat struktura inflace. Celková inflace je sice nízká a během léta se dostane ještě níž (v srpnu předpokládáme hodnoty okolo 1,5 %), do značné míry je to však díky meziročně výrazně zlevňujícím potravinám. Jádrová inflace sice také slábne výrazněji, ale relativně hodně silná zůstává inflace i inflační momentum v segmentu služeb.

Za druhé, inflace v segmentu služeb může zůstat setrvačná, pokud přetrvá v ekonomice zvýšená dynamika mezd a vyšší inflační očekávání. Riziko neukotvených inflačních očekávání by časem mělo slábnout, na březnovém zasedání ČNB však stále může být argumentem pro “opatrnost”.

Za třetí, oproti únorové prognóze je sice inflace nižší, na druhé straně má však centrální banka viditelně slabší měnový kurz (o 2,5 %). Současně také předpokládaná trajektorie sazeb EURIBOR byla pravděpodobně posunuta směrem výše, což může naopak tlačit předpokládanou trajektorii domácích sazeb směrem vzhůru.

Kromě výše zmíněných argumentů, má značná část bankovní rady obavy z toho, že se rovnovážná úroková sazba po pandemii a energetické krizi posunula výše (z 3 % ke 3,5-4,0 %). Analytická “prověrka” přirozené úrokové míry by měla být hotová do květnového zasedání ČNB. Pokud by se obavy centrálních bankéřů měly potvrdit, může květnová prognóza indikovat opatrnější snižování sazeb než únorová. A naopak, pokud zůstane vše při starém, může na výraznější snížení sazeb o 75bps dojít v květnu. Ve chvíli, kdy navíc bude jasněji i ohledně “intenzity” hospodářského oživení v roce 2024. ČNB s výhledem na HDP zůstává jedním z největších pesimistů na trhu a lednová čísla zatím jednoznačnou odpověď na to, zda má ve výhledu na hospodářský růst pravdu trh (1,6 %) nebo centrální banka (0,6 %), nedala. Na jedné straně vidíme relativně silné oživení maloobchodu, na straně druhé, horší čísla z exportně orientovaného průmyslu.

Jan Bureš

Hlavní ekonom Patria Finance

![]()