Text: Jan Traxler

02. 07. 2021

Vývoj na finančních trzích – červen 2021

Foto: Shutterstock

ČNB zvedla sazby, úroky porostou. Ropa dál zdražuje, takže poroste i cena benzínu. Dolar posílil. Dařilo se technologickým akciím, naopak poklesly bankovní tituly a těžaři zlata.

![]()

Zdroj: MSCI, Yahoo! Finance, OnVista, PSE a ČNB, data platná k 30. 6. 2021

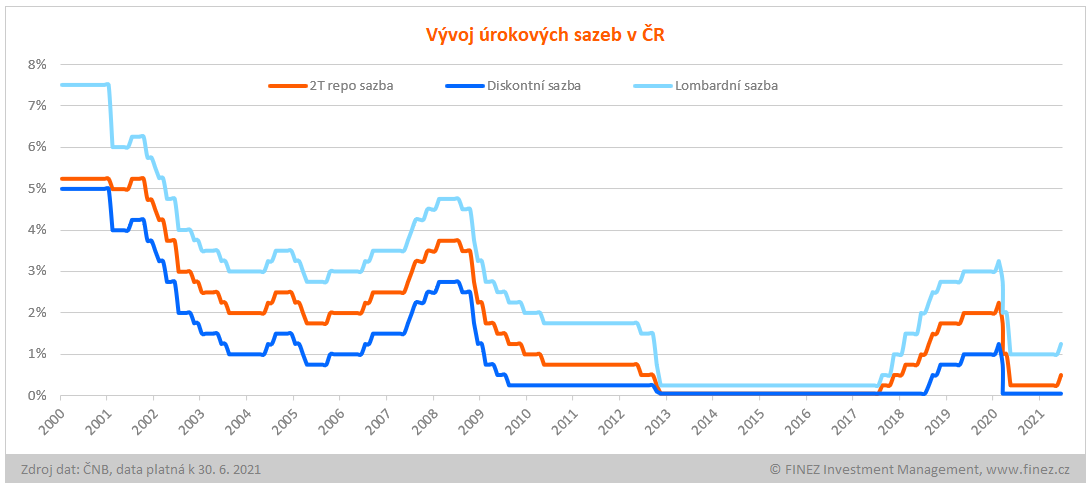

ČNB se bojí inflace a zvedá sazby

Česká národní banka v červnu zvýšila úrokové sazby. Základní repo sazbu zvedla o 25 bazických bodů na 0,5 % a lombardní sazbu o 25 bazických bodů na 1,25 %. Diskontní sazba zůstává na 0,05 %. Ačkoliv rozhodnutí bankovní rady nebylo jednomyslné (pro zvýšení bylo pět ze sedmi členů bankovní rady), ČNB zároveň v prohlášení vyslala signál, že pokud bude ekonomický vývoj v souladu s jejich prognózou, bude ve druhém pololetí sazby dál zvyšovat, a to pravděpodobně už v srpnu.

ČNB zvyšováním úrokových sazeb reaguje na probíhající ekonomické oživení a riziko růstu inflace. Meziroční míra inflace v ČR se v dubnu a květnu pohybovala kolem 3 %, tedy na horní hranici tolerančního pásma ČNB. Řada ekonomů ale očekává, že inflace nějakou dobu poroste. Dlouho odkládaná spotřeba (zavřené provozy) se nyní na trhu v mnoha oblastech projevuje převisem poptávky nad nabídkou, což spolu s růstem cen komodit a energií tlačí spotřebitelské ceny nahoru. S vyšší inflací budou také sílit tlaky na růst mezd, což z druhé strany znamená další růst nákladů. Klasická inflační spirála.

REKLAMA

Fed drží sazby na nule, přesto dolar posílil

V kontrastu s tím americký Fed zatím stále ponechává úrokové sazby beze změny v pásmu 0 – 0,25 % a nadále pokračuje v nákupu dluhopisů (ředění peněžní zásoby), přestože meziroční míra inflace v USA v květnu již vyskočila na 5 %. Dokonce podle prohlášení Fed neplánuje začít utahovat měnovou politiku dříve než v roce 2023.

Zdá se, že trh v tomto směru Fedu věří, protože už třetí měsíc klesají úrokové výnosy amerických státních dluhopisů. Možná že právě to je skrytým záměrem Fedu, aby úroky ze státního dluhu zůstaly co nejnižší a hlavně hluboko pod úrovní inflace. Nicméně mě by nijak nepřekvapilo, kdyby Fed ještě letos radikálně otočil a začal rovněž zvedat úrokové sazby.

I přesto, že Fed ponechává úroky na nule, dolar v červnu posílil k euru a potažmo i k české koruně téměř o 3 %. Kurz koruny vůči euru zůstal takřka beze změny lehce pod úrovní 25,50 korun za jedno euro.

REKLAMA

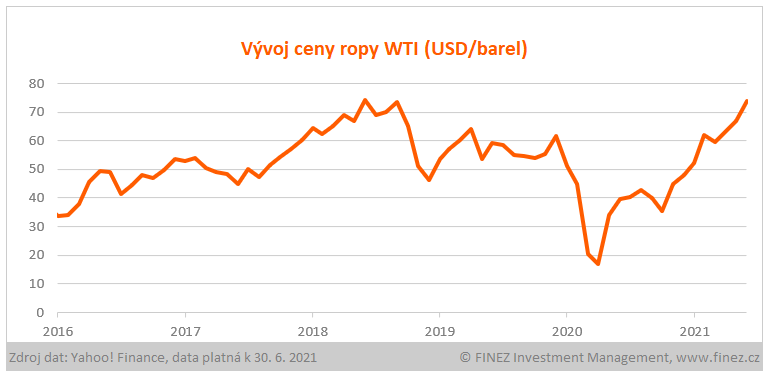

Dražší ropa = dražší benzín

Silnější dolar, jak tomu zpravidla bývá, se negativně projevil na cenách drahých kovů. Cena zlata i stříbra (v dolarech) klesla za červen o 7 %. Naopak ropa v červnu podražila o dalších 10 % a zemní plyn na trhu v USA dokonce o 20 %. Dražší ropa se zcela jistě promítne i do dalšího zvedání cen pohonných hmot na čerpacích stanicích.

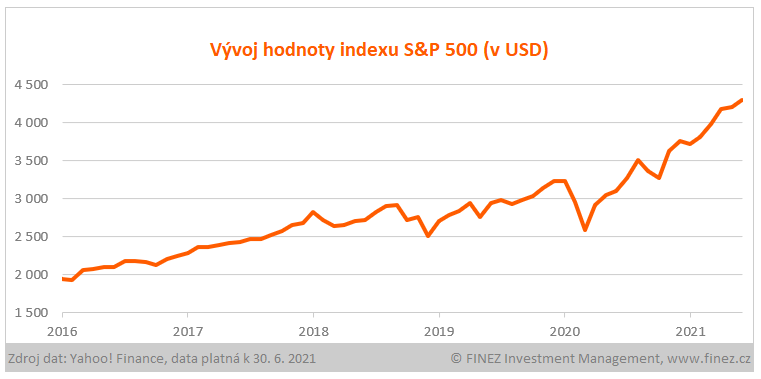

Akciové indexy opět posunuli laťku výše

Akciové trhy v červnu prošly drobnou korekcí, ale v závěru měsíce se akciím opět dařilo, což posunulo hodnoty akciových indexů na nová maxima. Index S&P 500 se vyhoupl o další dvě procenta až na 4300 bodů. Hlavní zásluhu na tom po několikaměsíční pauze měly technologické akcie (Apple +10 %, Microsoft +10 %, Tesla +9 %, Amazon +7 %, Facebook +6 %). Naopak nedařilo se bankám (Citigroup -11 %, JP Morgan -6 %, Bank of America -4 %) a ještě větší pokles zaznamenaly akcie těžařů zlata (Barick Gold -15 %, Newmont -14 %).

Tomu odpovídají i výsledky akciových fondů. Nejlépe si v červnu vedly technologicky a environmentálně zaměřené fondy: BNP Paribas Energy Transition (+13 %), Franklin Technology (+12 %), Franklin U.S. Opportunities (+12 %), BNP Paribas EARTH (+11 %), Allianz Global Artificial Intelligence (+ 10 %).

REKLAMA

Naopak nejhorší výsledky zaznamenaly v červnu fondy zaměřené na akcie těžařů zlata: Schroder ISF Global Gold (-12 %), Amundi CPR Global Gold Mines (-12 %), BGF World Gold (-12 %).

Disclaimer: Článek a informace v něm obsažené nejsou investičním doporučením či analýzou investičních příležitostí ani nepředstavují veřejnou nabídku investičních nástrojů ani jakoukoli jinou nabídku či výzvu vůči veřejnosti k transakci s investičními nástroji. Výkonnost dosažená v minulosti ani očekávaná výkonnost není spolehlivým ukazatelem budoucích výnosů. Data uvedená v článku pochází z webových stránek MSCI, Finance Yahoo!, OnVista, ČNB a PSE a jsou platná k 30. 6. 2021.

Autor: Jan Traxler, privátní investiční poradce a jednatel společnosti FINEZ Investment Management

![]()