Text: Milan Vodička

13. 05. 2021

Šest největších bank v ČR mělo za první čtvrtletí nižší zisk o 8 %

Foto: Shutterstock

O necelou miliardu korun klesl v prvním čtvrtletí 2021 čistý zisk šesti největším bankám v České republice, a to z 10,4 na 9,6 miliardy Kč. Vyplývá to z kvartálních výsledků zveřejněných jednotlivými bankami. Ztrátu ovlivněnou důsledky pandemie covid-19 zaznamenaly pouze čtyři banky, dvě naopak svůj zisk z prvního čtvrtletí 2020 letos ještě vylepšily – ČSOB (+28%) a UniCredit Bank (+4%).

![]()

Zdroj : Banky

„Čistý zisk skupiny ČSOB v prvním čtvrtletí meziročně narostl díky příznivému vývoji na finančních trzích a rozpuštění opravných položek k úvěrům, což spolu plně kompenzovalo meziroční pokles čistých úrokových výnosů a vyšších bankovních daní,“ uvedl Patrik Madle, tiskový mluvčí ČSOB.

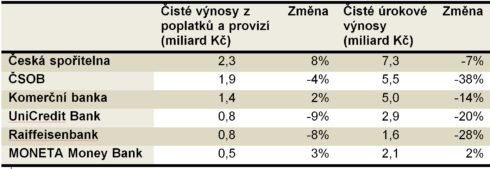

Právě propad úrokových výnosů byl u ČSOB v prvním kvartálu nejvýraznější ze všech sledovaných bank (-38 %). Tyto výnosy ale citelně klesly i u Raiffeisenbank (-28%), UniCredit Bank (-20%) a Komerční banky (-14%). Pouze Monetě vzrostly meziročně úrokové výnosy o 2 %.

O poznání klidnější byla situace u čistých výnosů z poplatků a provizí, kde vývoj mezi bankami skončil „nerozhodně 3:3“. Poplatkové výnosy stouply u České spořitelny, Komerční banky a Monety. Naopak jejich pokles zaznamenaly ČSOB, UniCredit Bank a Raiffeisenbank.

Zdroj : Banky

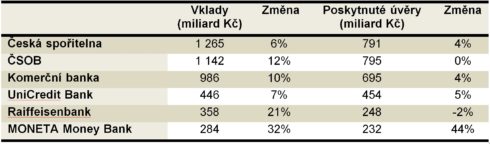

Dynamicky rostly vklady

Nemožnost utrácet a posilování rezerv v nejisté době byly hlavními faktory rychlého růstu vkladů, které v souhrnu dosáhly téměř 4,5 bilionu korun. Vklady přitom rostly svorně u všech bank, stejně jako v případě poskytnutých úvěrů, kde mírný pokles zaznamenala pouze Raiffeisenbank.

REKLAMA

Růst objemu poskytnutých úvěrů byl do značné míry ovlivněn pokračujícím boomem v oblasti hypotečních úvěrů. Podle Fincentrum Hypoindex za první čtvrtletí letošního roku poskytly všechny banky hypotéky v rekordním objemu téměř 100 miliard korun.

Zdroj : Banky

„V prvním čtvrtletí roku 2021 jsme udrželi klíčové finanční ukazatele na velmi dobré úrovni. Pokračující silná poptávka po financování ze strany domácností ukazuje, že sentiment privátních klientů je stále dobrý. To je skvělá zpráva nejen pro nás, ale i pro celou českou ekonomiku. Objem poskytnutých hypoték za první čtvrtletí 2021 byl v meziročním srovnání o 9 procent vyšší, rostly i spotřebitelské úvěry a výše depozit. Současně jsme zaznamenali jen velmi malý nárůst podílu nevýkonných úvěrů. To vše potvrzuje náš předpoklad, že po COVIDu-19 čeká ekonomiku rychlé oživení podpořené silným růstem spotřeby domácností,“ uvedl v hodnocení výsledků za 1. čtvrtletí 2021 Tomáš Salomon, předseda představenstva České spořitelny.

![]()